Usar la tarjeta prepaga Mastercard de Ualá para pagar en el exterior resultó mala idea

Estaba visitando el milenario Monasterio de Montserrat, un lugar súper interesante a una hora en auto desde Barcelona (Cataluña, España), y se me ocurrió probar la tarjeta prepaga de Ualá para pagar algunos consumos en el exterior. Resultó ser una mala idea.

Versión corta de por qué resultó mala idea pagar con Ualá en el exterior: el tipo de cambio que aplicaron fue pésimo, muy desfavorable. Además, la información que nos brinda sobre cada pago que realizamos es muy pobre.

Qué cosas pagamos con Ualá en el exterior

Compramos unos xuxos (pastel dulce típico de Gerona consistente en una masa rellena de crema, frita y azucarada por fuera) y unos cafés, el precio fue de € 12.

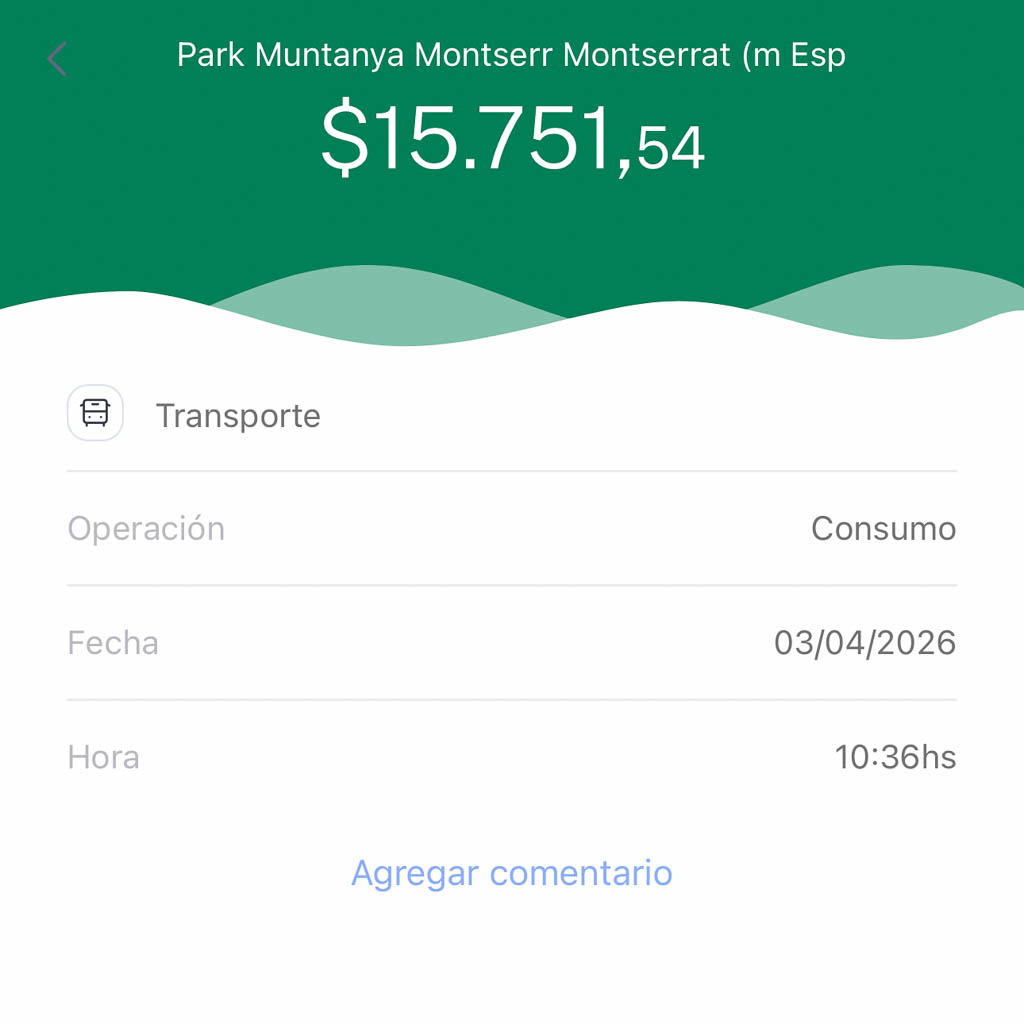

Pagamos con el celular, directamente desde la wallet del iPhone, con la tarjeta prepaga Mastercard de Ualá.

Por el pago de EUR 12 debitó 22.241,07 pesos argentinos.

Luego pagamos el estacionamiento, € 8,50, debitó AR$ 15.753,43 por ese consumo.

Qué tipo de cambio aplicó nos aplicó Ualá por los pagos en el exterior

Veamos este cuadro resumen con la info de los dos pagos que realizamos:

| Euros | Pesos | Tipo de cambio | Tipo de cambio oficial | Diferencia |

| 12,00 | 22.241,07 | 1.853,42 | 1.665,00 | +11,3% |

| 8,50 | 15.753,43 | 1.853,34 | 1.665,00 | +11,3% |

El que avisa no traiciona (más o menos)

Cuando uno va a revisar la info sobre la tarjeta prepaga Ualá, en la sección «consumos en moneda extranjera» informan:

Cotización dólar Ualá

1 USD = ARS $ 1.556,50Tus consumos en moneda extranjera

Están sujetos a impuestos dependiendo del tipo de operación realizada.Al usar tu Tarjeta Prepaga de Ualá para realizar compras o consumos en moneda extranjera, ya sean compras en el exterior, pago de suscripciones en moneda extranjera, etc., debitaremos los fondos (en pesos) de tu cuenta de pago en Ualá.

Para eso, aplicaremos el tipo de cambio vigente del día de la transacción. Acá podrás consultar un valor estimado de dicha cotización.

En caso de corresponder, también debitaremos de tu cuenta de pago los impuestos, retenciones y cargos que resulten aplicables a la transacción, según normativa vigente.

Asegurate de tener dinero disponible en tu cuenta de pago en Ualá antes de realizar la compra.

La falta de claridad en la información sobre los consumos con tarjeta prepaga Ualá

Cuando vimos que nos aplicó un tipo de cambio del euro de AR$ 1.853,42, un 11,3 % más que el tipo de cambio oficial, quedamos desconcertados. No fue al euro oficial, tampoco el euro oficial más la Percepción de ARCA (Ex AFIP) del 30 % a cuenta del Impuesto a las Ganancias/Bienes Personales.

Quisimos ver el detalle del pago y la información que brindan es la nada misma, no aparece el importe original, la moneda, ni el tipo de cambio, ni los impuestos que aplicaron:

Conclusión

Usar la tarjeta prepaga Mastercard de Ualá para pagar en el exterior resultó una mala idea.

Repasemos los detalles de la que hoy es la manera más barata de pagar consumos en moneda extranjera para las personas de Argentina:

Nota: Esta publicación puede contener links de afiliación por los cuales recibimos una retribución económica en caso de que realicen una compra o contratación, sin esto implicar un gasto extra para ustedes. Consultar más detalles acerca de los contenidos.

Descubre más desde Info Viajera

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Altos garcas

UALA está en graves problemas, la morosidad alcanza al 64%…

Tincho escuche varios comentarios de clientes que pagan un servicio y Uala envia el dinero otro día o tienen complicaciones para mover el dinero que tienen en su cuenta.

Igual son varias las entidades que estan en problemas Uala, Naranja X, Galicia, Santander, dado que dieron perdidas. Yo intente sacar tarjeta en Naranja X, Brubank y Banco Paragonia y ninguno me ofreció tarjeta de crédito por mas que mi historial crediticio es excelente, incluso subi un par de categorías en monotributo.

En unos días voy a probar en ICBC a ver si me ofrecen un paquete, en una epoca era buen banco y daban buenos limites, hoy por hoy no se como seguirán.

Intenté abrir en el Patagonia y me pasó algo parecido, como si no quisieran nuevos clientes. ICBC me dejó muy buena impresión y servicio.

Christian me quedo la misma impresión que a vos sobre el Patagonia, veremos que pasa cuando vaya al ICBC, ojalá me ofrezcan algo y el servicio sea bueno

Patagonia e ICBC se sacan chispas para ver cual es el peor banco de los 2…fui cliente de los 2 y ambos eran una porqueria total

Juan: si sos tan amable podrías explicar porque Patagonia y el ICBC pelean por ser el peor banco??

El Patagonia y el ICBC tienen un problema muy puntual es q operativamente son un desastre,son bancos del 2026 funcionando como el 2000,en mi caso particular vivo en una ciudad grande casi 700mil habitantes.

El ICBC en todas pero TODAS las sucursales de mi ciudad no tienen gente adentro para la cantidad de clientes (idem Patagonia),los cajeros son viejos no le pusieron un mango,sacar guita del cajero es practicamente igual de dificil q encontrar la cura del cancer,despues de las 17hs inclusive hasta te cierran los cajeros el Patagonia inclusive funciona peor porq la gente esta todavia menos capacitada q el ICBC,es mas pase por todos los bancos habidos y por haber saltando de promocion y promocion…si tengo q elegir 3 bancos a los q no volveria ICBC,Patagonia y Comafi estan cabeza a cabeza.

Es mas como dato de color el gerente de mi sucursal de ICBC me inicio una vez una demanda por lavado de activos porq pase una suma «grande» de mi cuenta personal en banco Galicia a la cuenta de ICBC para pagar un auto.

Es mas este muchacho me decia q yo lavaba activos y yo le dije q pase de una cuenta propia A a una cuenta propia B y en todo caso el q me tenia q decir como y porq puse la plata es el banco A.

Conclusion,este muchacho siguio sin entenderla,le meti un abogado a lo cual lo termine levantando en peso yo,casa central y el 25% de ese auto q compre con la plata q transferi a ICBC lo termino pagando el mismo gerente y el banco 1 año despues,despues de ganarle la demanda cerre la cuenta,pase por la oficina y le dije «de la rotura de or.. q te pegue no te la olvidas mas,la proxima hace bien las cosas gil» y me fui.

Igual cada sucursal puede funcionar de forma diferente para mejor o para peor…pero viendo lo arcaico de sus plataformas,el centro HOLA,el token separado de la app ya te indica q es un banco demode total y te metes en 2 lugares para remar en ddl repostero y viejo

Hernan: cuando pase por el Patagonia (hace poco) los cajeros automáticos y terminales autoservicio eran todos equipos nuevos. Desde ya nada justifica tu mala experiencia.

En cuanto al ICBC tengo que pasar y averiguar, si se que tienen el token en una aplicación aparte cuando otros bancos ya lo integraron en una sola app, no se como es el funcionamiento de la aplicación del ICBC, en Patagonia me dijeron que este mes renovaban por completo la app y el home banking.

Mi experiencia con el ICBC es bastante buena pero, como en todos los bancos, a veces depende mucho de cada sucursal la experiencia. En otro post, ya había comentado que tiene 2 apps y dicen desde el ICBC que es por seguridad. En realidad, varios bancos extranjeros usan 2 apps, una exclusiva para el token. Por ejemplo, el Postbank de Bulgaria (y el de Alemania también si no cambió)

Tincho: es cierto que ICBC tiene 2 apps, una es sola para el Token. Pero eso tanto no me molesta, veremos cuando vaya a preguntar pero si me ofrecen un paquete con limites parecidos a los que tengo en Galicia, que las tarjetas no tengan grandes rechazos y desde la App puedo transferir, pagar tarjetas, ver resúmenes, hacer inversiones (dolar, fci, plazo fijo) y si puedo bonificar el paquete sería genial para mi, en Galicia desde Home Banking hay una función que indica si bonifique o cuanto me falta para bonificar el mantenimiento.

Supongo que si tu experiencia es buena con el ICBC es porque debe tener estas funciones no?

Darío, la Mastercard del ICBC al ser adminsitrada por FiServ tiene pocos rechazos a pagos online internacionales. En cuanto al límite de crédito de cada tarjeta, dependerá de la sucursal pero si te dan uno bajo, lo podés ir subiendo a medida que las usás. Te bonifican el paquete el primer año, luego podés hacerlo al 100% por inversiones mayores a 5 millones (lo bajaron, pues era a parti de 7 millones y medio) para la categoría mas alta. No se si podés ver la evolución de la bonificación una vez transcurrido el año.

Gracias Tincho, es bueno lo de Mastercard con Fiserv.

Vi que tienen varias opciones de bonificación mas que el Galicia. No considero Honorarios porque solo lo toman si proviene de una empresa, pero en ICBC tienen posibilidad de bonificar el 50% del mantenimiento. En cuanto limites si es bajo preguntaré en otra sucursal, ya que cada sucursal puede variar.

Mientras la App me permita esas funciones estaría bien.

Flojo, la verdad.

Aunque avisan en la app que aplicarán un pésimo tipo de cambio.

Hola! trabajé en la empresa… nunca hay que usar la prepaga para pagar en el exterior. Aplican un spread sobre el tipo de cambio que va desde el 5% al 10%. si bien el speech es «sin letra chica» esto nunca lo transparentan. Lo mejor es pagar con una de crédito y que te llegue el cargo en USD. luego vos decidís a que tipo de cambio comprar y en que banco.

Exacto, es lo que pusimos sobre el final de la nota:

Cómo pagar el resumen de la tarjeta de crédito con dólares y evitar los impuestos (versión 2026)

Pero entonces debitaron en pesos y no cobraron la percepción de ganancias???

No, pero a una cotización re cara

Los demas consumos pagaron con Santander, BBVA, Galicia, ICBC (las veo en el post) y como fue la conversión?

A valor oficial, sin comisiones ni cosas raras agregadas.

Es decir EUR 100 entran como USD 115 (aprox. según la cotización del día en que hacés el pago) y luego pagamos la tarjeta así: Cómo pagar el resumen de la tarjeta de crédito con dólares y evitar los impuestos (versión 2026)

Siguen probando cosas raras cuando todo esta inventado…Uala es un banco de refugiados,Cocos te dice q pagas afuera a buena cotizacion y es un verso sideral porq te aplican un spread asqueroso en el q parece q nadie se da cuenta! quieren pagar el dolar,real o la moneda lo mas bajo posible?credito o debito bancaria y pagar con dolares comprados,todo lo demas es pagar de mas,reitero,llamese Uala,Cocos,ARQ,etc.

Así es Herman 👍

Fijate lo que pusimos al final de la nota

Si lo lei,pero tambien aca le hicieron un bombo a la tarjeta de Cocos y te aplica un choreo,no tan asqueroso como el de UALA pero choreo al fin,entonces cualquier app q sea para pagar en dolares en el exterior ni no es credito/debito bancaria y dolares comprados para pagar no sirve,veremos cuando llegue Revolut,MP como bancos,estos kioskos reitero Uala,Cocos,ARQ no sirven ninguno,no solo por cotizacion sino porq encima no te resuelven un problema o te lo resuelven a los premios.

Hola, Hernán/Charly

Es un mercado dinámico, en su momento Cocos era conveniente, cobraba una comisión del 0.75%, menos de los que pagamos a la provincia por el impuesto de sellos y funcaba siempre, a diferencia de lo aleatorio de las tarjetas emiitdas en Argentina.

Hay que ir evaluando en cada momento y elegir lo que a uno le reporte mejor relación costo / beneficio

Hola UALA avisa sobre el valor del dólar al pagar con la Tarjeta Prepaga en el Exterior y No conviene hacerlo

Hola, Charly

Exacto, es lo que estamos contando en la nota.

Saludos

Hola. Y qué pasa si uno tiene dólares que compró antes o transfirió desde su cuenta bancaria, en la tarjeta prepaga (Ualá en este caso)? Puede pagar con ellos? O solamente con pesos que se convertirán al valor del día?

Entiendo que si es posible utilizarlos, funciona como una tarjeta prepaga, o precargada con equis cantidad de USD… Y entiendo también que conviene «pasarse» una cantidad suficiente para la compra que se tenga que hacer, verdad?

Supongo que ese criterio tendría que ser el mismo para utilizar por ej., con la prepaga Prex, o la Takenos. Es así?

Muchas gracias!!

No hemos probado aún la prepaga de Ualá con USD, pero veamos si alguien tuvo experiencia y comenta…

Lo mismo sucede cuando existen aplicaciones de inversion sin «Orden Limite» y ejecutan la orden de mercado con un 11% y hasta un 15% en el valor real del activo en prejuicio al inversor. ahi tenes otra estafita encubierta para postear.

Muy feeeo eso

Gracias por la info! Esta interesante llevar tarjetas similares ante el «rechazo» de las bancarias en ciertos casos….ustedes probaron ahora con alguna otra mas potable? Takenos como funciona?

Takenos muy bien funcionó, te cargan una comisión del 1% sobre cada pago.

Hola chicos, si entran en la app y seleccionan la tarjeta prepaga ahí mismo les dice bien claro cual es la cotización del momento, En este momento (6-4-26 14:54) es de $1556,50. Está recontra claro, no está escondido ni nada parecido.

UALA es al igual que MP la mejor tarjeta de crédito para usar en el exterior, ya que al pagar con dólares de la cuenta automaticamente te elimina las precepciones del saldo en pesos, así que no hay que complicarse. Saludos

Hola, Roberto

Sí, fijate que lo mencionamos a esto en el artículo

Hola Jorge…

Macho, teniendo tantas Black… y pagando con Ualá prepaga… jeje tal y como reportero… «bueno… todo sea por la nota»…

Es un poco así, Armando, es una tarjeta que muchos lectores utilizan en su día a día, así que quisimos probarla en el campo de batalla. Falleció en combate 🙂

Entiendo que no tiene cuenta en dólares… es así? No podes fondear dolares?

Tenemos cunetas en dólares, pero solemos probar distintas alternativas.

Acá hay detalles sobre lo que posteaba mas temprano sobre UALA:

https://www.youtube.com/watch?v=ykLrNvwYats

Soy cliente de Uala desde hace rato, de cuando la tarjeta prepaga no tenia ni chip. En plena epoca de cepo era la unica que se podia usar para Uber. Afuera la use una sola vez en Londres, para probar, y el cambio era asqueroso. Primera y ultima. Yo nunca tuve grandes drama, si bien obviamente no es mi banco principal. Tengo la tarjeta de credito tambie y, como cualquier otro banco, cuando me conviene, lo uso. Pero hay algo que siempre tuve claro: el cambio de la prepaga afuera es horrible

Buenas Noches:

Todas las billeteras virtuales que tienen una tarjeta prepaga funcionan más o menos de la misma forma. El tipo de cambio es malo, varias ya implementaron la eliminación de la percepción de ganancias cuando la usas en el exterior, pero aún así te indican qué cobran un porcentaje sobre el tipo de cambio oficial. En Personal Pay, por ejemplo, te dicen qué es el dólar del Banco Nación más el 9%, siempre es menos conveniente qué usar una tarjeta bancaria.

Ya casi no uso billeteras virtuales, excepto por Mercado Pago y, a veces, ARQ (antes Dolarapp) qué en dos semanas en Brasil me funcionó muy bien. Obvio, cada uno evalúa y ve lo que le resulta más práctico o conveniente llegado el caso.

Veremos que pasa cuando Revolut llegue a Argentina, al menos de mí parte, me despierta cierto interés.

Financieros saludos! 😉

Hola, Matías

Sí, hemos probado algunas , pero no habíamos probado con una que cobrara semejante adicional sobre el tipo de cambio.

Saludos

Todas las fintech al no tener acceso al dolar oficial cobran el tipo de cambio que se les cantan. Mercado Pago, por ejemplo, usa dolar MEP que está por encima del oficial y lo dice en la App (Ojo con el Pix en Brasil entonces porque el cambio es más caro), pero otras billeteras no dan info clara y si el gasto no es en dólares triangulan el cambio a tasas absurdas. Lo mejor es una tarjeta en moneda extranjera (por ej Revolut,etc.) donde los spread son menores.

En cualquier momento se nos aparece Revolut por acá

Revolut todavia lo veo verde…ya tienen la licencia bancaria porq compraron Cetelem el año pasado pero aun esta ahi,entras a la pagina y te ponen «unite q te contamos cuando tengamos novedades» y ahi quedo…MP la tiene mas larga por 2 motivos,opto por una licencia propia (esto te hace el camino mas largo q el de Revolut) y la otra es q MP es tan grande y masivo q si le das luz verde se los puede comer a todos y a los bancos no le va a hacer mucha gracia,es mas creo q MP a la larga va a ser un banco hibrido flexible….va a tomar algo de lo q le falta a nivel banco y va a seguir con su parte Fintech (la fintech tiene menos regulacion y no le meten el dedo en el traste tan severo con regulaciones y auditorias como si a los bancos,no necesita usar tantos encajes y dejar la guita inmovilizada,etc,etc)es mas yo creo q lo q le falta a nivel banco (paquetes,CA en dolares y a fines)se podria terminar dando aliandose a otro banco como un partner,pero veremos,como viene la mano con suerte para fin de año tendremos alguna noticia como dije mas cerca de Revolut q de MP por como viene la mano y por como orientanron sus proyectos.

Será re interesante ver como se van dando las cosas

Revolut es un caño…si vas a viajar es «la tarjeta para el viajero sin dudas» tiene una comision entre monedas hipercompetitiva,para situarte una idea a esta ahora si haces una compra de 100 euros Visate lo pasa a 115.73 dolares,Mastercard q siempre historicamente tuvo un pelin de mejor cotizacion a 115.73 tambien y Revolut a 115.22…sigue siendo superior las tarjetas bancarias pero aca la diferencia cada 100 euros es de un 0.45% lejos de la tarifas abusivas de las prepagas y bancos de refugiados tipo UALA,Takenos,Cocos,etc y ojo q segun el dia lo he visto al 0.3%…cuando los 2 sean bancos MP va a ser para el uso cotidiano (ocasionalmente la tarjeta de credito para uso nacional e internacional) pero por interoperabilidad y volumen en el mercado local va a seguir siendo la mas usada mientras q Revolut se va a poder usar para lo local pero esta mas orientada al viajero y ahi es donde tiene su mayor atractivo sobretodo como tarjeta de backup.

Sí, parte del equipo la utiliza

La usé en el exterior en el 2023 porque no me aceptaba civitatis una compra de una excursión en Usa con las de crédito, en ese momento te devolvían el 5% de cualquier compra así fuera en el exterior, así que no perdí tanto, además no me quedaba otra, si no me perdía el Grand Canyon. Hace ya un tiempo no la uso desde que empecé a leer de gente que no puede transferir su dinero y desde que sacaron la mayoría de las promos. Leo que no anda bien económicamente. La verdad en su momento le saqué jugo a las promociones. Ahora tengo 0.01 pesos en la cuenta!

Claro porque la «prepaga» te la hacen funcionar como una tarjeta de débito, entonces te cobran la percepción de ganancias automáticamente con cada compra en el exterior. Resultaba obvio…. en mi caso, hace unos 6 o 7 años, cuando recién arrancaba, la usé en un viaje en Brasil, por Natal y Pipa. Resulta que en un bar de Pipa (de un argentino…) me la clonaron! fue un gran disgusto aunque poca plata porque me di cuenta al toque, no gastaron casi nada, pero tuve que ir a hacer denuncia a comisaría porque se querían lavar las manos, al regresar inicié un reclamo y como es «prepaga» no quieren poner ellos la plata… tanto insistí con los desconocimientos que terminaron reintegrando. Desde entonces, NUNCA MAS UALA en el exterior. Duerme en un cajón, el año pasado la usé algunos lunes en coto e ypf, pero tampoco pongo plata ahí ni loco con todo lo que se comentan en redes…. hay muchas opciones muchachos, ualá no es ni la más inteligente ni la más segura!! es un curro de Pierpaolo!!

No cobran la percepción, no, aplican un tipo de cambio horrible (para el usuario)

Buen día:

Perdón por el off-topic, pero alguien del grupo tiene experiencia con las tarjetas de bandera Cabal en el exterior? El otro día ví pagar con una en mí trabajo y ahora vienen con chip y contactless.

Saludos!

Vemos si alguien comenta

Matías, lo he explicado en detalle en otros posts: Cabal se usa como Discover fuera de Argentina, nunca rechaza pagos online

https://lagaceta.cooperar.coop/credito/ahora-la-cabal-sera-aceptada-en-todo-el-mundo/