Jugar con el cierre de la tarjeta y colocar los pesos para pelearle a la inflación

Con una inflación interanual de tres dígitos en Argentina hay que ver bien qué es lo que uno hace con sus pagos, los plazos y los pesos.

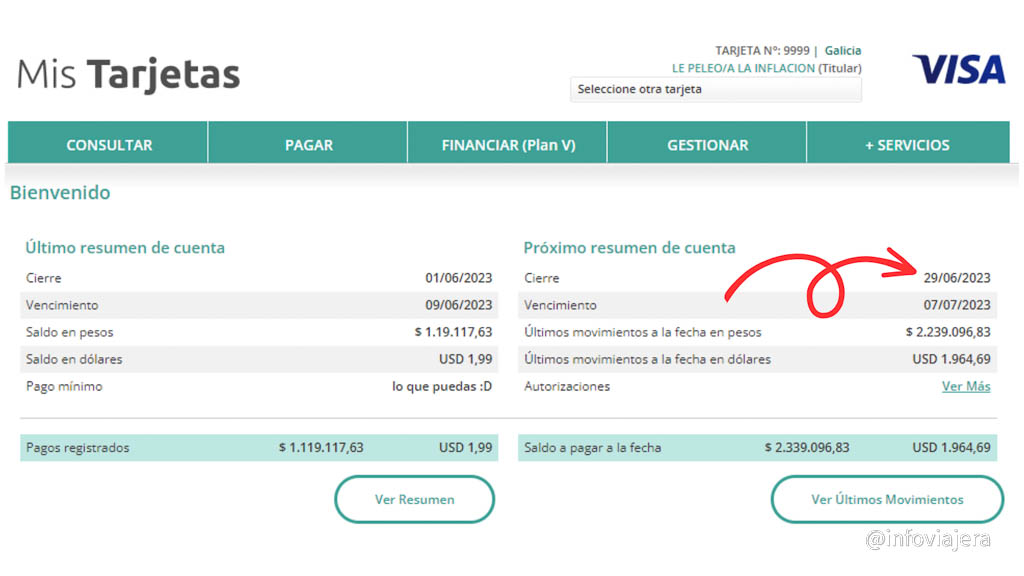

Por ejemplo, si tenemos que hacer un pago de AR$ 100.000, en lugar de hacerlo en efectivo, con tarjeta de débito o por transferencia (es decir entregar los pesos en el acto), una posibilidad interesante es hacer el pago con tarjeta de crédito el primer día posterior al cierre del resumen, de manera tal de «patear» el pago efectivo de ese importe 30 días para adelante, o incluso algunos días más.

Si colocamos esos AR$ 100.000 en un simple depósito a plazo fijo a 30 días, al cabo de esos 30 días tendremos AR$ 107.972,60 (esto es con la tasas actual del 97% TNA).

Actualización 09/2023: la tasa de Plazo Fijo ahora está fijada en 118%

Hay otras opciones para colocar los pesos, como las plataformas cripto que pagan tasas del 100%, cuentas remuneradas en plataformas, Fondo Común de Inversión, etc.

Algo a considerar es que en algunas jurisdicciones aplican el odioso impuesto de sellos en los resúmenes de las tarjetas y la Provincia nos cobra un 1,2% de nuestros consumos.

Y vos, ¿vas jugando con las fechas de cierre y las colocaciones de pesos en instrumentos para pelearle a la inflación?

Nota: Esta publicación puede contener links de afiliación por los cuales recibimos una retribución económica en caso de que realicen una compra o contratación, sin esto implicar un gasto extra para ustedes. Consultar más detalles acerca de los contenidos.

Descubre más desde Info Viajera

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Posgrado en gambetear la inflacion!!! Smiles con viaje facil para pagar en cuotas los pasajes y armanfo plazo fijo con el pago de tarjetas y suscripto a canales como los tuyos que realmente nos salvan. Gracias!!!!

¡Aguante Smiles!

Como puedo seguirte en las redes

Están los links de las redes en el blog

Ya no existe mas eso …solo se paga en millas . Hace dos meses cambiaron las reglas en smiles. Pero estaba bueno, le saque provecho

No entendí…

Hola, simple en el resumen de tu tarjeta aparece la fecha de cierre de la misma, lo que significa que si usas la tarjeta después de esa fecha el monto de esa compra la vas a pagar al mes siguiente. Ejemplo: cierra el 25/07/23 y la factura vence el 05/08/23. Todo lo que compres después del 25 lo vas a pagar al otro vencimiento el 05/09/23.

Perdon…tampoco entiendo. No se puede pagar Smiles …con que ?

Plan cuota V de Santander estuvo hasta el mes pasado dejando cuotificar los consumos al 53% anual (a eso hay q adicionar q te cobra el IVA mensual), por tanto si tenés la plata para la TC pero en vez de hacerlo haces el Plan V y esa plata la pones e PF (la inverión más baja, pero lo pongo a modo de ejemplo) y haces interés compuesto sacabas una linda diferencia (otra es con esa plata pasarte a verdes, cripto, FCI, etc).

Qué bella tasa

Disculpa. Como lo haces? Tengo Santander y de un resumen de 400mil, solo me permite cuotificar 100 mil en la página de visa. Estoy pagando viaje para el verano. Tratando de cuotificar lo que pueda.

Hola gracias por esta nota! Como es el tema de de las plataformas cripto que pagan tasas del 100%? Me darias por favor el nombre de alguna asi lo busco. De nuevo, gracias.

Por ejemplo Let’sBit.

Depositás pesos, comprás una stablecoin de peso llamada NUARS que cotiza 1 a 1 con el peso y ponés los NUARS a rendir. Cuando querés convertís los NUARS a pesos o a dólares o a la cripto que sea y retirás pesos o dólares a cuenta bancaria o cripto a otra wallet.

Si no recuerdo mal, podés configurar que automáticamente te convierta los pesos en NUARS y en la práctica los usás como si fueran pesos.

Claro que en todo esto tenés el riesgo del NUARS, no deja de ser una cripto, deberías interiorizarte acerca de su funcionaiento para estimar los riesgos a los que te exponés.

Saludos

Te re agradezco. Lo voy a probar despues y te comparto. Saludos!!

Siempre! que va a ser, pequeñas estrategias para no perder tanto contra la inflacion

no me queda claro, sería el primer día posterior o anterior? porque si es el posterior al día del cierre, no te entran los intereses de la tarjeta?

No, hablamos de pagar algo, un consumo, no el resumen. Por ejemplo si tenés que pagar el alquiler de un auto, lo pagás el día siguiente al que cerró el resumen y te entra el consumo en el próximo resumen de la tarjeta.

ahhh bien interpreté mal. gracias por la aclaración! 🙂

Hola! Justo esta mañana hice un plazo fijo pensando como uds… pero veo tan irracional la tasa de interés que temo que cambien en cualquier momento los plazos fijos por un bono. Uds que opinan de ese riesgo? Estoy paranoica por la historia nada más?

Son riesgos que debemos considerar.

Argentina ya tiene antecedentes, en el pasado los gobiernos se han quedado con los dólares y los plazos fijos y los cambiaron por lo que ellos quisieron.

Si vas conceptualmente al fondo de este tema terminás acercándote a Bitcoin.

Consulta, y como sacas el dinero de la tarjeta para ponerlo en plazo fijo?

No, no, lo que decimos aquí es el siguiente supuesto:

Saludos

Es que está confuso el planteo del post… fijate que tenes varios que no lo entendieron. Me incluyo, incluso comprendí a donde apuntaban cuando leo los comentarios y tus respuestas.

Lo reviso

Lo hago en la medida de lo posible. Incluso pedi en el Galicia cambiar la semana de cierre de las tarjetas para tener todas escalonadas. Y ademas me ayuda para no tener que pagar una torta de plata el mismo dia. Patagonia primer semana del mes, Galicia la segunda, AMEX la tercera.

Buena idea, Leo.

Hola,hace mucho tiempo lo vengo haciendo,siempre con la creditación del pf el día del vencimiento de la tarjeta, aunque me lo complicaron una vez con el adelantamiento del vto.de la misma.

Sí, anduvieron haciendo algunos manejes con los vencimientos últimamente.

Pasajes con Smiles.. y los últimos años, trato de programar los viajes para que una parte del viaje entre antes del cierre de la tarjeta y la otra parte del viaje en el nuevo periodo. De esa forma divido gastos. Es lo que hay

Todo suma

Lo que comentan en esta nota es parte de mi vida cotidiana. Por ejemplo, este mes, Visa me cerró el Jueves 22 y obviamente que el mismo Viernes 23 ya metí todos los gastos fuertes, los cuales recién voy a pagar el primer día hábil de Agosto (vencimiento del actual resumen de visa).

Es algo muy conveniente para los que vivimos en la Argentina actual de inflación elevada. Ojo, solo para los consumos en pesos. En dólares existe el riesgo de que le peguen un salto brusco al oficial y tengamos una sorpresa.

Tal cual, la vida cotidiana de muchos hoy en Argentina.

yo vengo usando la app de MercPago hace rato, alguna otra recomendacion? por ahora es rapida, facil, las transferencias se acreditan en el momento…algo similar, igual o mejor? gracieeee

Es una opción. No muy diferente a un banco tradicional.

Pablo, yo encuentro diferencia; El banco no paga intereses diarios por tener en dinero en cuenta..(que loco que no aprovechen a aplicarlo)

El banco lo paga. Se llama Fondo de Inversión con rescate inmediato (paga más que MP)

Para rendimientos diarios de plata corriente, uso NaranjaX, MP y Personalpay. La ventaja de NaranjaX es q te rinde TODOS los dias (incluso sa y do) por lo q «ganas» mas x el int compuesto sobre eso versus, x ej, MP. Ademas, no es un FCI x lo q no tenes los riesgos de los mismos (Naranja paga x si los intereses). La contra: no podes dejar rindiendo mas de $200k a la vez, por lo q mas de una vez al mes puede q tengas q repartir la plata entre varias billeteras.

Yo tambien uso la app de mercado pago, y si bien la tasa es inferior a la de un plazo fijo, beneficie el tema del rescate inmediato por el tema de los corrimientos de fecha de la tc. Tambien me gusta la opcion que tiene mp de hacer reservas, entonces voy separando todos los gastos fijos en «carpetas» y es super ordenando.

Lo que tenes que fijarte en mp es que no te cague con los rendimientos. Ya me paso dos veces, reclame y arreglaron, pero hay que estar atento.

Es más o menos lo que hago. Naranja X cerró ayer. Mañana tengo el resumen y todo va a cuenta remunerada y por supuesto tomando el consejo, como haré un gasto fuerte en pesos, se irá a Plazo Fijo o FCI, ya veré. Todo vale para hacerle frente a la inflación!.

Lo hago desde que era chico en la hiper de los 80. Pagaba todo con tarjeta y ponía el sueldo a plazo fijo. El mes pasado hubo promo del bapro en 24 cuotas s/int. Una Héladera estaba a 250 mil. Si tenías esa plata el plazo fijo te pagaba más que la cuota. Una locura

Un golazo

Buenas !! Y si lo que tengo que pagar es un hotel, en dólares, conviene hacer justo al revés, no? Poner pago por adelantado y hacerlo justo el día antes de que cierre, para no correr tanto riesgo de que se dispare… Es todo tan incierto!

Si vas a pagar con dólares, pagalo luego del cierre

Conviene esperar que el consumo en dolares se pesifique? O hacer el pago en dolares del resumen?

Depende si los tenés o no. y cómo recuperes los impuestos.

NUNCA metan sus ahorros en plataformas cripto, son la mayor estafa de la década, van a terminar perdiendo todo

Depende el exchange que uses y en la cripto en la cuál inviertas. Por ejemplo, si tenías ahorros en UST (ahora USTC, la «stable» coin de Terra), sí, perdiste todo.

No hay que meter todo en la misma bolsa.

Consulta si pones plata en fondo de inversión común en 15 días cuánto te deja de interés?

Depende del fondo en que lo pongas.

Buen dia, consulta voy a bajar al exterior, tengo limite para pasar el debito o tarjeta de credito? Osea el de 200 dolares. Conviene usar mas q el debito de mi banco, Mercado Pago? Estoy media perdida. Agradeceria la ayuda

Hola, Cintia,

Pásate por este post: Cómo manejarse con el dólar antes, durante y después de viajar

Graciasss!

crecí viviendo los horrores inflacionarios de los 70s 80s… en la hiper de los 89 fue algo irreal… Siempre me ha gustado tener cuenta en un banco, abri desde la de menores. De adulto me manejaba con la cuenta y el plazo fijo… pero no me gusta porque tenés la plata pero no disponible para cualquier cosa… y la vida siempre es muy impredecible.. por lo que el fondo común de inversión LIQUIDO es lo mejor… podés ingresar plata cualquier dia (a veces recibes alguna cantidad cualquier dia del mes e igual podes extraer cualquier dia… después sumé la TC y siempre me he manejado así… gasto todo con la TC… y cuando emite el resumen… patear el pago hasta el ultimo dia , cuando muevo del fondo comun de inversion y lo pago… y de esta forma no pierdo rentabilidad, ya que cada dia está capitalizando interés y tengo la flexibilidad de liquidez…

Hacer esto en los 90s con tasas de un digito no se nota tanto la diferencia, pero con tasas de 2 digitos y ahora con inflacion de 3 digitos… se nota…

Algo que también he notado se ha reducido los dias que uno tiene pagar pagar una vez que cierra la TC y se emite el resumen… antes eran 20 días o me equivoco?? porque ahora cuento y son 10… o 20 dias son en otros paises??

Para miempre fue igual el tema del vencimiento