Ya tenés ahorrada la plata para las vacaciones, ¿hacés un plazo fijo?

Muchos viajeros son previsores, a esta altura del año ya tienen algún ahorrito para las vacaciones, plata que está ahí, inmovilizada, esperando para ser gastada durante las vacaciones, para pagar las tarjetas a la vuelta y cosas por el estilo.

Suponiendo que habrá que pagar las tarjetas en febrero o marzo, es una picardía dejar la platita quieta, en pesos, sin generar nada ¿no?

Parece que los bancos saben muy bien esto (además de otro montón de cuestiones económicas que están fuera del ámbito de los temas que tratamos en el blog), desde hace semanas estamos recibiendo ofrecimientos para constituir plazos fijos, poner el dinero en fondos comunes de inversión, etc.

Hay toda una gama de instrumentos financieros, algunas de ellas requieren empaparse un poco de su funcionamiento y muchísimos viajeros terminan optando por tres opciones: dejar el dinero en pesos, comprar dólares o hacer algún plazo fijo.

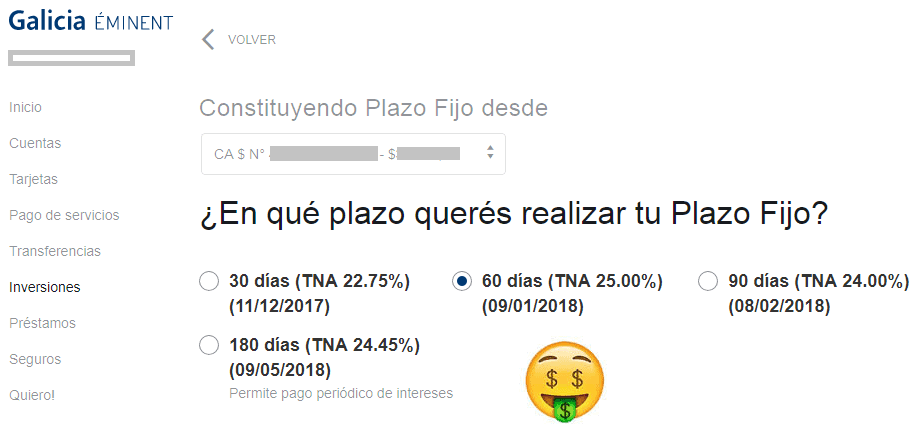

Hoy uno de los bancos con los que operamos nos sorrendió, cuando automáticamente por home banking al simular la constitución de un plazo fijo nos ofreció una tasa del 25% por una a 60 días.

Si comparamos esto con la evolución en la cotización del dólar, considerando que hoy cuesta AR$ 17.70, si tuviera la misma variación porcentual que el dinero colocado a plazo fijo, para el 09/01/2018 debería costar AR$ 18.43.

Por supuesto que habrá quienes no tengan aún el dinero para las vacaciones, quienes no tengan ni la más remota idea de qué van a hacer ni cómo lo van a pagar y muchas situaciones más, pero como les dijimos al principio, muchos viajeros ya tienen ahorrada la plata y tienen que ver qué hacer con ella.

Algunas aclaraciones:

- El banco es el Galicia

- La cuenta es Éminent

- El monto de la inversión que simulamos era de AR$ 20.000

- La tasa para colocar dinero a plazo fijo que recibimos por correo electrónico del BBVA Francés en una cuenta rasa, rasa era del 22.5% y en otra del Hipotecario del 23%

Como dijimos, hay montones de alternativas, mencionamos aquí el plazo fijo y el dólar por ser aquellas a las que la gente que no está tan informada recurre con mayor facilidad.

Bueno, cuenten ¿Qué hacen con la guita que ahorraron para viajar? ?

Descubre más desde Info Viajera

Suscríbete y recibe las últimas entradas en tu correo electrónico.

ME QUEDO CON LA CAUCIÓN.. UN 28% a 33 dias o 28,3% en 21 días =)

Así nomás, no, gerardo, contá ampliado para el «gran público» 🙂

Saludos

si! por favor!! se de Lebacs, Letes en USD y Fondos comunes, pero de caucion nada! estarìa interesante! Lo importante es diversificar las inversiones!

Cuidado con las comisiones de la caución, suelen ser muy altas! No conviene si no es para montos grandes. Son colocaciones de dinero a corto plazo (el más común a 7 días, pero puede llegar a 120) a través del mercado bursátil.

quei deci?

Investigando encontré esto, que creo que es a lo que se refiere: http://jugandoainvertir.com.ar/blog/que-es-una-caucion-bursatil/

me quedo con bitcoin

Me quedo con bitcoin ! 800% anual en dolares jajaj

donde lo negocias? porque en la City casi nadie lo opera…

Hola fede como es eso del bitcoin

Esperando noticias como estás porque la semana que viene voy al Francés creo

La lebac es una opción tan simple de operar como el plazo fijo y paga mayores tasas! Nunca esta de más contactarse con un asesor financiero que les puede ayuda a llegar a su objetivo más rápido, en este caso lo que tanto deseamos: viajar!

Buenas tardes Equis,

¿El banco cobra una comisión?

¿Cuando debitan o acreditan el importe por las LEBAC en la cuenta bancaria te cobran impuestos o retenciones como la de ARBA IIBB?

Diversifico un poco sin tomar mucho riesgo. Cada posicion es de 20k$ aprox: Una en u$s (para disponibilidad inmediata), otra en FCI (Horizonte del frances) y otra en bonos en u$s. Tienen buena liquidez y rinden un poquito mas que un plazo fijo…

En Galicia yo uso el «Fima Ahorro Plus», que está compuesto mayormente de Lebacs. Lo bueno de los fondos comunes de inversión es que muchas veces superan en rendimiento a los plazos fijos y ademas podés sacar la plata de un dia para el otro y el monto justo que necesitas. Hay que tener la costumbre de meter ahí toda la plata que no vas a usar en los próximos 10 dias, se van ganando pesitos sin hacer nada.

ojo con las comisiones y gravamenes… ya que deja de ser una opcion atractiva…

Las comisiones de los FCI ya están neteadas dentro de la comisión informada y los en cuanto a los gravamen no están alcanzados, solo por bienes personales que con solo rescatar antes del cierre quedas liberado. No asuste a la gente, los fondos comunes de inversión son muy fácil de operar, no están alcanzado por el impuesto al sello (cosa que si ocurre con los plazos fijos en la provincia de santa fe), tiene mejor rendimiento que un plazo fijo y la disponibilidad es casi inmediata.

Hola chicos. Capaz me voy de tema con mi comentario, pero también se relaciona con cómo ahorrar la plata para los viajes.

Leyendo en una ocasión otro blog de viajes, di con un post que daba consejos sobre cómo conseguir el dinero para viajar y en un primer momento me pareció bastante obvio lo que planteaba y hasta poco práctico. A fin de cuentas creo que le hice caso y se resume en dos opciones: ahorrás o aumentas tu entrada de dinero.

Primero cambie de trabajo por uno que me dé más entrada invirtiendo menos tiempo, parece algo obvio pero me llevo varios años hacer la transición, primero esta la decisión y la predisposición al riesgo. Luego vendí el auto, lo que me da un saldo positivo en ahorro de patente, seguro, vtv, combustible, arreglos, posibles multas. Cómo hago? Me mude a unas cuadras de mi trabajo por lo que voy caminando para evitar hasta el transporte público. Por último, creo que es esencial ser un viajero informado y para esto es invertir un poquito de tiempo diario en leer los blogs, estar atentos y tomar los consejos. Por eso di de baja el cable (otro ahorro), en los ratos libres en lugar de prender la tele y perder el tiempo, leo mi selección de blogs. Saludos!

Saludos Ramiro !

Geeeeeniooooo

Hay diferentes alternativas: hoy el dolar esta barato ($17,75/unidad). No es mala la opcion de ir comprandolos para llevarlos afuera o bien para pagar el saldo de la tarjeta al regreso. Otra opcion son invertir en Lebacs, la cual con las tasas que estan ofreciendo los bancos por los PF practicamente no tienen diferencia y si le descontamos las comisiones de los operaciones por las transacciones realizadas practicamente queda en el mismo % de utilidad. En fin opciones hay muchas, lo que me parece triste (y no lo digo para generar una polemica politica, economica y demas ya que soy totalmente apolitico) es que sigamos pensando/especulando financieramente. A todos los que nos gusta viajar afuera sabemos que el unico pais y la unica sociedad con estas caracteristicas -que abarca a casi todos- es el nuestro.

pfffff, plazo fijo es de otra época, bitcoin! sino entren a -> coinmarketcap

Jugado los bitcoins

Fondo Comun de Inversion, no es super rentable pero contas con la plata si por X motivo llegara a necesitarla.

si en 24 hs

Galicia es inmediata los L/V de 09 a 16

Bien! en BBVA 24 hs

En BBVA el FCI «FBA Renta Pesos» te lo acredita en forma inmediata, según mis pruebas, 24/7.

Porque hay fondos de Money Market (rinden aprox el 60% o 70% de la tasa de politica monetaria, las famosas LEBACs) que es inmediata el recupero del dinero y otros que son T+1 acreditan en 24hs y suelen capturar el 90% de la tasa de las LEBAC. Hay que considerar tambien las comisiones del FCI generalmente los T+0 y T+1 son muy bajas. Los de renta variable (acciones) son un poco mas caros

Para operar en cauciones necesitas una cuenta de inversión en un Bco. o soc. de bolsa…….son una especia de Préstamos, uno ofrece y solicita una determinada tasa y otro busca financiarse y suscribe ese dinero que el primero ofrece…….Hay buenas alternativas en fondos de inversión que pagan lo mismo o mas q un plazo fijo pero la ventaja es la disponibilidad inmediata.

Correcto. Las cuentas se abren fácilmente desde el Home Banking generalmente

y hay alguna opción para los que laburamos en grone?????

Gracias a tod@s!!!!!!

Complicado esa situación

Lo tuyo es el Bitcoin para ese color.

El próximo martes se licitan Lebacs, colocación a 98 días y las tenes acreditadas para pagar el resumen de la tarjeta al regreso de las vacaciones 😉

Lebac al 27% (va a subir este mes) por 28 o 35 días antes de las vacaciones

Seeeee, Lalo. Es lo mejor. Para mí (sólo para mí) toca 28% para los plazos más largos.

De todo un poco, si el viaje esta cerca sale plazo fijo para pagar al regreso las tarjetas (mayormente hoteles), si el viaje es a futuro, emito los aéreos primero y luego se ahorra en dolares o euros (según el destino) para gastar en el destino y no cargar las tc.

Pagá todo con las tarjetas! Sumas millas como loco! Y cuando viene la tarjeta pagas el resumen directamente con tus dólares de la CA en USD.

No, no, no. Las millas no son mi preocupacion por suerte, si se suma se suma y sino mala suerte, no me ato a ninguna aerolinea ni a ningun programa de premios, por suerte viajo con quien quiero, cuando quiero y como quiero. Ademas, se esta cruzando mucha informacion en la AFIP, cosa que me parece perfecto. Tene en cuenta que un viaje de 22 o 25 dias ponele, en europa, entre hoteles, aereos (suponete que lo saque por la web de la aerolinea en un pago porque el vuelo me convenia), comidas, paseos, etc, para dos personas puede rondar los 6 o 7 mil dolares?, es mas de lo que gano en ese mes, si va todo a TC mas los debitos automaticos mas gastos corrientes que van a la TC me preguntan desde la AFIP, como pago la tarjeta????. Soy 4ta categoria, asi que saben cuanto me deposita el empleador. Cuanto menos use las TC para mi, mejor. Y por ultimo, luego del corralito, en los bancos dejo solo lo necesario.

Fondos comunes de Inversion ( tenes de menor o mayor riesgo en base a eso el % que dan logico, en caso de necesitar el dinero en 48hs 0 72hs pedis rescate y lo tenes disponible), y sino la estrellita del año Lebacs que estan cada dia mas irresistibles, todo esto super facil de gestionar y administrar por home banking de cualquier banco, saludos!

Chicos con las lebac que son casi tan simples como un plazo fijo y se espera una tasa de 27% a 28 dias! con eso tenemos bastante de las vacaciones

Mejor por qué no compran lebacs ? Deja el 28% aproximadamente.

Tienen costo adicional ahora?

No pablo, salvo la comision custodia que siempre tuvo pero que no es siginificativa y muchos paquetes altos bonifican incluso. si va a tener cuando aprueben la ley de renta financiera, pero sera tanto PF como Lebac pero que supere un monto considerable

Gravaran las rentas que se obtengan por inversiones en FCI, bonos, letes, lebacs y PF. Pero solamente gravaran el 5% de la renta (la utilidad) que se obtenga. No sobre el capital invertido.

Con qué banco se pueden comprar Lebacs desde Home Banking ?

yo opero con el Frances y compro Lebacs por homebanking..

Perdón la ignorancia ¿Cómo se hace? Estoy en la parte inversiones en homebanking pero no veo esa opción. Gracias.

necesitas abrir una «cuenta comitente» q generalmente tb se hace desde homebanking con 3 clicks. y depende el banco sera en que parte del menu este la opcion, pero es dentro de «Inversiones» seguro

Gracias, ya abrí la cuenta. El lunes voy a llamar al banco ver que opción de inversión me resulta más cómoda. Lamentablemente después de quemarme con el corralito veo un plazo fijo y lloro 🙂

hola Juan P. yo ya tengo CC, hará falta crear una Cuenta Custodia? No veo la opción Lebacs. Gracias.

hola Sonia, podrás indicarme dónde está la opción de Lebacs? Tengo CA y CC, hace falta crear una Cuenta Custodia? No encuentro la opción Lebacs. Gracias.

Mañana es la licitacion de Lebacs!! Es hasta las 15 horas. Se visualiza solamente el día de la licitación.

Hola,hay un monto mínimo para invertir en lebac? La cuenta comitente se tiene q abrir en sucursal del banco?

con ICBC tb, pero se deberia poder con casi cualquiera

Invierto en lebac q es lo mismo q un plazo fijo y paga más…

Y si no a través de Afluenta y si no.necesito él dinero rápido lícito mi porción y lo recupero inmediatamente

Siempre es bueno poner la plata “a trabajar”. Suponiendo que se necesite disponer del dinero en una fecha cierta, hay muchas opciones. Por supuesto -como en este caso- el plazo fijo, pero además se puede abrir una cuenta muy fácilmente en una ALyC (sociedad de bolsa) e invertir en instrumentos muuuy sencillos, más rentables y muy seguros como las LEBAC que pagan 28% de interés y -a diferencia del plazo fijo- se puede rescatar el dinero en 72 horas. También se puede hacer lo mismo con las LETES en dólares, aunque sí hay que esperar al vencimiento para tener los dólares que pagaremos a precio mayorista!!! (unos centavos menos que el precio oficial); Las cauciones, los pases, los chequea de pago diferido, los FONDOS COMUNES (FCI), las acciones, las opciones financieras, los lanzamientos cubiertos, etc, etc, etc. La rentabilidad está dada por el riesgo que uno decida asumir. Letes y Lebac, riesgo mínimísino y los demás instrumentos tienen mayor riesgo pero mayor rentabilidad. También están los préstamos colaborativos (Afluenta) que pagan un inteés de más del 40% y se presta dinero entre particulares con un riesgo mínimo a moderado (nunca operé con esto). En fin, al común de la gente no le resulta confiable invertir su plata en cosas que no conoce pero créanme. Es súper sencillo y muy seguro. Para quien lo necesite, estoy a disposición. Saludos!

Damián trabajo con el Francés , conviene comprar lebacs por un mes con dinero ahorrado para comprar pasajes o mejor me aseguro los pasajes que son para fines de junio??en el caso de que convenga comprar lebacs que tengo que hacer y es seguro que lo puedo rescatar en un mes?? lo puedo hacer online o es mejor ir personalmente y hablar con un asesor?? Siempre invierto en moneda extranjera , nunca quise tomar riesgo como decís en otras inversiones para no complicarme, ahora me tentaste jajjaja. Graciass

Silvia: yo compraría los pasajes y cancelaría todos los gastos en hoteles, pasajes internos, etc, ya que si bien el dólar está “planchado” la tendencia es alcista.

Hasta hoy, las inversiones en pesos en Lebac le vienen ganando a la inflación y la devaluación juntas. Creo que seguirá así durante bastante tiempo.

Para invertir en Lebac,vas a una sociedad de bolsa (los bancos suelen cobrar comisiones más altas) y le decís que querés invertir en Lebac a a 35 días (el plazo menor). Podes hacerlo online y luego llevas DNI y algo que justifique ingresos (recibo de sueldo). Si necesitas usar el dinero invertido en Lebac, lo pedís y a las 72 hs lo tenés en tu cuenta. Si necesitás mas info, pasame tu mail y te cuento. Saludos!

Te paso el mío que también me interesa! [email protected]

Decís que hacerlo mediante banco no es la mejor opción?

Me interesa mi mail [email protected]

Compro arroz y fideos porque es lo que voy a comer durante todo el año para pagar las deudas de toda la que me patine durante el viaje!!!

jajajaja

me sumo, ahorrando con club DIA. para así pagar las cuotas pendientes y por venir de las viajes.

¡Aguante Club DIA! ?

Un comentario que no se relaciona directo con este tema.estoy volviendo de Europa.mas precisamente de Italia y cambie algunos pocos dolares por euros..me dieron 81 euros cada 100 dls. No es mal cambio con respecto a lo que pueden dar en Argentina…y aca no te escracha nadie.

Acciones! Suele ser más arriesgado pero más de una (Gracias al contexto actual) tiene rendimiento superior al 100% acumulado en el año y en segundo lugar bonos/Lebac. Algo así de un 80/20 entre ambas inversiones.

¡¿80/20?! Sos un inversor bastante aventurero 🙂

Saludos, Omar

Opciones (derivados financieros), ganancias ilimitadas y pérdidas limitadas. ?

Hay bancos como Itaú que ofrecen alternativas muy atractivas como fondos comunes de inversión, el pro de estos fondos es que suelen tener mejor tasa (acorde al riesgo) y que en 48 hs de liquidadas las cuotas partes, uno puede disponer del dinero sin que esté paralizado como en un plazo fijo, hasta su vencimiento.

Me da temor invertir… Sé que la plata estática no sirve. Pero es lo que me da seguridad. Yo cambio casi todos los meses unos dólares y los dejo ahí en el banco, luego los retiro cuando vacaciono. ??

Gente otra cosa, supongamos que gastan 30 lucas y tienen gastos en efectivo aprox por 7 lucas, pongan el restante en un fci que te deje rescatar inmediatamente, le ganan unos mangos para pagar la tarjeta.

Y que costos tiene la entrada y salida del fci? La comisión que cobran es sobre la ganancia o sobre el total invertido? La comisión es mensual o cada vez que entras y salís? Gracias.

LEs recomiendo las Lebac del BCRA que son libre de riesgo, se pueden comprar desde el home banking o una cuenta en una siciedad de Bolsa. El rendimiento actual ronda el 28% y tienen liquidez a diferencia de un PF.

FIMA PB ACCIONES CLASE A

buen dia, le mejor opcion es comprar todo lo que puedan en cuotas sin interes, esto es pasajes aereos, de tren, los hoteles y alquileres de auto,ya que al aumentar las tasas, esto se vera reflejado muy rapido y seguido( costara mas la financiacion) sera mas dificil o aumentaran los precios en cuotas, si despues tienen algun sobrante ahi si pueden ir a lebac o plazo fijo, ambas son opciones muy faciles de manejar desde el home banking.

saludos

me olvidaba, para que no les pegue el impuesto de ingresos brutos de la pcia de bs as, deben hacer los depositos en efectvo en el banco, es un tema de poder ir y hacerlo, pero se ahorran el impuesto

saludos

O sea q si haces depósitos x cajero automático te hace esa retención? Yo veía ese impuesto y no sabía xq pasaba. Obvio q enseguida deje de hacer depósitos….

no tengo un gomán ! 🙁

Jeje

19,50% me ofrece el francés para un plazo fijo. Cada vez más patético este banco.

Buhhhh ?

La peoxima licitacion de lebacs cuando sera? Se puede entrar con cualquier monto?

Hoy me parece.

Es el 3r martes de cada/mes!

Abran una cuenta en el provincia y se ahorran 1500 por mes en el super!!!

jajaaj que capo! Yo tengo Provincia pero por ahora nos cancelaron el beneficio =(

Estoy mareada! Veo que cada viajero tiene su método. Yo viajo en julio 2018 a Europa (la época más cara, ya sé, soy docente y no me queda otra) y ya pagué el vuelo de ida que encontré barato en Norwegian. Obvio que al pagar el total del pasaje, mi cuenta de ahorros se redujo bastante jajaja. Estoy comprando dólares, pero soy malísima para especular. La última vez que compré fue cuando el dolar estuvo más caro el año pasado, y la semana siguiente había bajado.

Mi pregunta es, qué harían con lo que les queda? FCI en dolares aunque sea poquito? Plazo fijo? Sigo comprando dólares y dejando en la caja de ahorros? Mi idea es ir comprando los vuelos internos, hostels y excursiones para no viajar con deudas.

Cualquier recomendación es bienvenida.

Gracias totales!

Si es para un viaje y ya los compraste dejalos ahi. Mientras con los pesos que tengas ahora podés hacer un FCI en pesos. Saludos.

Que diferencia hay entre comprar lebacs o poner la plata en FCI?

Un FCI, además de bonos, está compuesta de otros valores. Puede que en ello, tengas una pequeña diferencia en el rendimiento a favor o en contra.

Los bancos tienen varios FCI y cada uno tiene distinto rendimiento y composiciones. A modo de ejemplo, los fondos de acciones rindieron más en dos meses que los de bonos en todo el año, pero son más riesgosos.

Si, son para un viaje. Entonces hago el FCI en pesos y voy pagando con eso lo que me falta de hospedajes y demás?

Los FCI funciona cono un plazo fijo, Pero uno los puede retirar todo o en parte en cualquier momento

Gracias!!!!

Pero tienen más interes que el plazo fijo, no?

Generalmente un poquito más