Hace tres meses puse AR$ 10.000 en un plazo fijo UVA precancelable, ¿gané o perdí?

A veces pasa que uno tiene un dinerito que sabe que no va a utilizar en algún tiempo, algo inesperado que cobraste, un buen mes de ventas, un mes en el que estuviste en cuarentena, cobraste todo el sueldo y gastaste poco y nada, y mil situaciones más.

Estando en Argentina, guardar pesos argentinos durante varios meses no es buena idea, la inflación y la devaluación de nuestra moneda reducirán su valor dramáticamente. Entonces uno busca qué hacer con esos pesos para perder lo menos posible y, si tiene mucha suerte, quizás hasta ganar. Esto es algo que los viajeros suelen hacer: guita que sobra, guita que va para viajar dentro de unos meses.

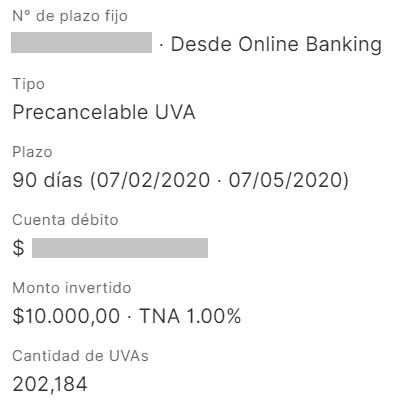

Como para probar, hace tres meses puse AR$ 10.000 en un plazo fijo UVA precancelable y hoy llegó el momento de cobrarlo, el dinero se acredita en la cuenta bancaria.

Cuando uno hace uno de estos plazos fijos es como si comprara UVAs (Unidad de Valor Adquisitivo que informa el Banco Central) con los pesos; luego, se fijan cuánto vale la UVA el día que lo constituís y entonces se determina la cantidad de UVAs que tenés. Al fin del período del plazo fijo se fijan lo que vale la UVA, le agregan el interés y eso determina lo que cobrarás en pesos.

En el ejemplo anterior, mis AR$ 10.000 representaban 202,184 UVAs.

Hoy cada UVA cuesta AR$ 53.353 y además me pagaron 1% de interés, en total cobré AR$ 10.813,09.

Me puse a pensar, ¿cuál hubiera sido el rendimiento de mis AR$ 10.000 si los hubiera invertido en otra cosa?

Aquí relevé algunas opciones de las sencillas, de las que uno puede realizar sin mucha dificultad y que no requieren un gran conocimiento en inversiones, las resumí en este cuadro:

| Tipo de inversión | Valor al 07/02/2020 | Valor al 07/05/2020 | % de Variación |

| Plazo fijo precancelable UVA 90 días | $10,000.00 | $10,813.09 | 8.13% |

| Plazo fijo tradicional 26.6% 90 días | $10,000.00 | $10,655.89 | 6.56% |

| Dólar oficial + 30% PAIS | $81.90 ** | $90,03 ** | 9.92% |

| Dólar Blue | $77.50 * | $117.00 * | 50.97% |

| FCI Fima Ahorro Plus Clase A (Galicia) | $7.3954 | $7.8541 | 6.20% |

** En los valores del dólar oficial tomé la cotización para la venta más alta, lo que uno paga cuando lo va a comprar, tanto en la columna del 07/02 como en la columna del 07/05, ya que difícilmente uno lo venda al valor oficial.

* En los valores del dólar blue tomé la cotización para la venta (la más alta, lo que uno paga cuando lo va a comprar) en la columna del 07/02 y para la compra (la más baja, lo que uno paga cuando lo va a vender) en la columna del 07/05.

En el cuadro anterior puse en negrita la inversión que realicé, el Plazo fijo precancelable UVA 90 días, y en color rojo la inversión que mejor rendimiento hubiera tenido si hubiera invertido mis AR$ 10.000 en ella. Como salta a la vista, el gran ganador fue el dólar blue, con una impresionante variación del 50,97%.

Aquí estoy mirando el resultado con el diario del lunes, es decir, sabiendo lo que ocurrió. Lo cierto es que perdí como en la guerra con el resultado de la inversión que hice con mis pobres AR$ 10.000.

Claro que uno puede adentrarse un poco más en el mundo de los instrumentos financieros, analizar distintas opciones de inversión, tener en cuenta a la AFIP, ya que algunas tienen un impacto impositivo y otras permiten alegremente mover dinero sin que el organismo recaudador se entere, en fin, hay todo un mundo si uno quiere profundizar en la cuestión de las inversiones.

Y ustedes, cuando tienen algún manguito excedente, ¿en qué suelen invertir?

Descubre más desde Info Viajera

Suscríbete y recibe las últimas entradas en tu correo electrónico.

El analisis esta bien, el tema es: para qué queres la plata después?! Porque si compras blue, la negreas… si es para gastarla en viajes conviene comprar blue, pero si la queres para comprar una casa dps no la podes justificar…. Asi que convengamos que, dentro de las opciones ”en blanco”, no estuvo mal tu inversion….

Satamente, justo sobre el final del post mencionamos el componente negrear o no, el que influye mucho en el tipo de inversión a realizar.

Faltó poner el dólar mep que hubiera pagado un poco más que el blue y es legal

El dolar mep tuvo similar rendimiento al blue, es legal y facil de comprar si usas algo tipo balanz. La compra tiene bajo riesgo (mientras sigan dejando). La venta si es mas riesgosa porque tenes 5 días de parking.

Totalmente! Antes de bloquear pesos en Argentina, en un plazo fijo, con la hiper que se viene, es mejor directamente tirarse del balcón. Es suicida.

Opino lo mismo.

Bueno, tal cual, yo vendí dólares mep y me comí el parking y otros 4 días hábiles pero, si uno sabe esperar para poder vender los bonos, se obtiene una muy buena ganancia.

Cómo duele ese parking entrar 2 o 3 veces por día para ver cómo está el bono

No hay parking cuando compras en pesos y vendes en dolares (esto es mep). A la inversa si hay, comprar bonos en dólares y vender en pesos, eso se restringió porque cuando el limite era 10mil de compra podías hacer este rulo y quedarte con varios miles de $ arriba, y luego comprarte nuevamente los 10mil u$s en una compra oficial normal

Si estás en relación de dependencia está bien. Todo lo demás es otro tema. Cuenta propuesta se te va todo en impuesto que nunca vuelve. Tengo además un amigo importador que vende mucha mercadería, con esa plata la gira afuera a dólar oficial pero es un tema complejo que los que no estamos en eso es un poco loco de entender. Gira la Plata de la retienen hasta que la mandan, la semana pasada le volvió el giro por nuevas disposiciones argentinas y al volver a mandarlas el dólar blue se disparó fuerte, ahí perdió muchísimo, y la ganancia le queda en pesos, si no la invierte rápido se le devalúa. Al final siempre todo termina en el dólar. Y el ejemplo está en este post.

Flor, el dinero esta blanqueado desde el momento en que estaba en su cuenta bancaria y con el puede hacer lo que quiera, compra divisas al hermano, a un amigo, al blue, dolar mep (esta ultima opcion es la mas transparente) etc, y despues los gadta en lo que quiere, porque puede justificar su origen inicial que fue el cobro de salarios, honorarios etc, en resumen la plata se la depositaron en su cuenta. Distinto es si hubiese recibido ese dinero en efectivo.

Eso es lo que yo hago le compro a mí hermana, mí viejo y los míos, no me quedo con un solo peso ni drogado. Solo dejo en MP unos pesos que quedan reservados invertidos y se sacan 24hs antes del vencimiento de las tarjetas de crédito.

Pero no compras blue en el banco…. Claro que los fondos estan en blanco y que podes hacer lo que quieras con ellos siempre y cuando puedas justificar su origen. Pero si compras blue y dps esos los queres usar para una transaccion en la que debas justificar el origen, va a ver un margen (el de ganancia x compra de blue) que no queda justificado. Por eso digo, si vos los compras para gastarlos conviene pero si los compras para comprar activos despues hay una parte de ese dinero que es dificil de justificar.

Flor, es tu plata que estuvo bancarizada e hiciste lo que quisiste con ella, casino, vicios, compra de divisas a parientes y amigos, obviamente que tienen que estar bancarizados y declarados en ganancias y bienes personales, y no vas a tener problemas en comprar lo que quieras, ya que vas a comprar en PESOS, que es la moneda de curso legal. Un departamento, un auto, por mas que lo pagues en dolres, lo vas a comprar en pesos. Si no estas en blanco y no presentaste BBPP y Ganancias, coincido que se te va a complicar, pero siempre tenes una moratoria al alcance de la mano, porque siempre el estado necesita recaudar.

Claro, mientras que esos dólares no los vuelvas a ingresar a la cuenta, está todo bien. Ya que no podes justificar como lograste hacerte de esos dólares y la justificación del blue no lo podes dar en la AFIP porque es ilegal. Ahora… en la práctica y a titulo personal, si los montos son minimos (comparados a una empresa) no te van a decir nada podes justificarlos.

Una pregunta cuanto es el máximo de plata que se puede depositar en una caja de ahorro x día o x semana o x mes nose bien como es le tema. Para que la afip no te cobre impuesto o símplemente para que no te llamen a declarar

No hay tope para los depositos. Mientras sea plata legal y limpia te pueden preguntar de donde proviene tanto efectivo y el que pregunta no es AFIP, sino la unidad anti lavado por intermedio del banco. Si lo podes justificar, listo

Y decime , ya que siempre me pregunte esto compra de dolares en blanco , los retiras del banco ( por desconfianza) si en algun momento los volves a depositar , que onda ? pienso que es legal , pero como lo interpreta afip?

Bronius, el banco solo le informa de movimientos sospechosos a la UIF y es por un tema de lavado de dinero, si lo podes justificar con la compra legal que hiciste en su momento y ademas los tenes declarados en bienes personales no vas a tener ningun problema, ni con el banco y menos con la AFIP, el tema de la AFIP es cuando te egresa mas de lo que te ingresa.

Para resumir, a la AFIP se le informa toda compra o venta de divisas, no se le informa si los despositas o los sacas de la cuenta y por ello tenes que informarlos en la declaración de bienes personales (tributen impuesto o no), salvo que los ubieses gastado.

El 07/02 el plazo fijo tradicional NO estaba a 26,6%

En un plazo fijo casi nunca, por ahí comprar algo de moneda extranjera cuando se puede, que también da bronca por ese 30% que le estamos regalando al… erario público (?)

Duele, pero igual es «barato» comparado con el dólar libre.

Pasé un par de meses sin comprar dólar «solidario» porque a mí también me daba bronca regalar el 30 %. Pero ahora, con el tema de la disparada de los otros tipos de dólar, no me quedó otra que volver a comprar los 200 mensuales ya que quedaron «baratos».

Te están subsidiando dólares a $90 y te quejas? El mes pasado la bolsa fue un velorio, TODO ROJO, caídas estrepitosas de acciones locales y de afuera, así que no creo que hayas hecho una mala inversión. Si ponías la plata en la bolsa, salías nominalmente con menos pesos que antes! Salvo pequeñas excepciones como oro o alguna empresa de telecomunicaciones

«Si ponías la plata en la bolsa»… esa jamás fue una opción. Aparte el «subsidio» al dólar (muy ingenioso el nombre, de por cierto) ya viene de antes de esta hecatombe, desde diciembre para ser más precisa, así que yo no lo veo como tal.

No, antes de la pandemia en Argentina, el dólar mep o ccl (es el dólar REAL porque tenes libre acceso sin límite con tu dinero) tenía una cotización igual al oficial+30%. Hoy por hoy, el dólar libre está 30% por encima del solidario porque se movió muy poco el oficial ( A diferencia del resto de los países emergentes que devaluaron mucho la moneda). Entonces, te están subsidiando porque te dan un dólar 30% más barato.

Dolar oficial todo lo que se pueda (tope de USD 200 actuales), y si tdoavia sobra un mango mas, plazo fijo UVA (no precancelable).

El dolar blue lo descarto porque no está blanqueado y depende para que lo uses.

Siempre bueno diversificar.

Los huevos en distintas canastas.

Te iba contestar en chiste) pero me ibas a retar…….

Portate bieeeeeen, Guilleeeermo 😉

Hiciste la mejor inversión, el dolar no es inversión sino una reserva, un ahorro. Salvo que quieras usar los pesos únicamente . En ese caso y en este pais, el que apuesta al dolar siempre gana

Y, sí, salvo algunos breves momentos en la historia, es así.

El dólar no es una inversión sino un ahorro? Las cosas que hay que leer…siempre vas a tener más dinero hasta guardando los verdes en el colchón, que invirtiendo en pesos. Guarda seis meses los dólares abajo de la cama y me contas si no cuentan como inversión, si no fuera así. No habría comprado mí casa…

Técnicamente guardar dólares no es una inversión. Estas resguardando valor. Pero esa plata queda parada tiene razón Javi. Hay inflación en dólares también.

Yendo más lejos, que no se arme lio Chinos vs Yankis, porque ahí si, los dolares serán papeles de colores. Excelente post. Excelente infoviajera siempre

Tambien puede desaparecer el Euro en ese caso, cosa que tampoco creo.

Yo no dije que fuera a desaparecer, sino que puede perder mucho valor. Dejaria de cumplir la funcion de reserva de valor, que es lo que uno busca cuando compra dolarucos.

El dolar sufre tambien la inflación, se proyecta que en EEUU va a ser del 5%, ergo si tenes 10.000 dolares, por decir algo, a fin de año perdiste 500 UDS. Queda claro que el dolar es mejor refugio que el peso pero ojo, el dolar se devalúa tambien y no es una inversión para nada. saludos

Siempre intentar comprar usd al tipo de cambio oficial por lo menos acá en Arg es la inversión que nunca falla

Hoy está «baratito».

Muchachos, se les nota lo chupamedias al gobierno de acá a la china, realmente van a convencer a alguien de ahorrar en PESOS? EN PESOS? DE VERDAD? mejor conserven la dignidad que les queda antes de quedar como unos p… nadie, absolutamente nadie en un escenario Hiperinflacionario, ahorraría en pesos a 90 días encima!!! Cómo si no hubiera mejores opciones que el plazo fijo como dólar linked, bonos del exterior…etc

Juanjo,

Alternativamente nos acusan de oficialistas o de opositores en base a lecturas insólitas que realizan de nuestras publicaciones.

Te informo que Info Viajera no fijó una posición política y menos una que condicione los contenidos.

Te pido que leas el post, lo entiendas y luego vueltas y te disculpes como corresponde.

Saludos

No leyó el artículo. O peor… No lo entendió. La próxima hay q hacerlo A PB… A Prueba de B…

Buen día Juanjo, no voy a valorar lo evidente, solo que tengo una duda partiendo de «la dignidad que les queda». Ello denota que según tu modo de ver y percibir el mundo, el equipo de @Info viene, dentro de una línea temporal que solo vos conoces dónde empieza, perdiendo dignidad con el correr de los días (o de los post?) No quiero aburrir, viene la pregunta (son varias pero es lo mismo…….vas a ver)

Si los chicos de @Info son «oficialistas» y esto te molesta, para que ingresas al sitio, para qué lees?

Si los chicos de @Info son «opositores» y esto te molesta, para que ingresas al sitio, para qué lees?

Si los chicos de @Info son «ultra PRO; ultra Cristinistas, del riñon Fernandista, y todas las variantes» y esto te molesta, para que ingresas al sitio, para qué lees?

No esta bien faltar el respeto. Yo también espero que te disculpes con ellos, no se lo merecen en absoluto. Son un grandísimo equipo, que además de regalarnos oportunidades únicas, nos enseñan permanentemente, y eso por lo menos este mortal, lo valora siempre. Arrivederci.

Vos te crees que todos tenemos un Master en Finanzas? Yo no me animo todavía a meter mi plata en un broker. Si, estoy perdiendo como en la guerra… Pero tampoco es infalible. Lehman Brothers 2008

Conoces el dicho: cada cual hace de su qlo un pyto???

Lo escribo así para que no se vea tan desagradable. 😉

Yo me despedí de los plazos fijos por temor a una catástrofe financiera. Ya tengo malas experiencias con los famosos Bonex 89 y corralito 2001. Hace más de un mes decidí pasar mis pobres ahorros a un broker. Me llené de videos instructivos porque no tenía idea de cómo era el mundo de la Bolsa. Vi que estaba al alcance de ahorristas comunes como yo. Empecé invirtiendo en cauciones hasta que éstas se desplomaron. Luego pasé a FCI, acciones, cedears, bonos y debo decir que me va mejor que con el plazo fijo porque da la posibilidad de tener liquidez inmediata o casi. Además, si uno deja el dinero en el broker sin invertir, genera intereses (en este momento 12,50 % anual). Cierto, hay que dedicarle un poco de tiempo pero vale la pena. Por lo menos a mí me está sirviendo.

Sí, una de las opciones con las que comparamos es con un FCI del banco Galicia.

Digamos que los FCI conservadores no dan mucha ganancia pero sirven para cuando uno necesita poder retirar el dinero de urgencia.

Tal cual, en lugar de dinero en CA, mejor dinero en FCI conservador.

12% anual te deja la caja de ahorro de Rebanking y es mas fácil que andar con un broker creo

En este contexto mundial invertir se complica para los que sabemos poco. Hasta hace dos meses había muchas opciones (fima en dolares, bonos ‘confiables’ de latam o usa, acciones). Acá plazo fijo rara vez convino (al menos en los últimos años), siempre rindieron más y fueron mas flexibles los fima, y si sabes que no vas a usar los pesos por 3 meses no deberían quedar en pesos.

Hoy trato de no perder mucho, fima premium del galicia para lo que voy a gastar en los próximos 30 días (permite meter y sacar plata en el momento y solía tener intereses cercanos a la inflación) y dolar mep para el resto.

Los RE usamos los FCI Fima del Galicia para los pesos que van a estar parados unos días.

Como yo lo veo, hiciste negocio. En mi caso, el Credicoop cobra usd10 de mant de caja de ahorro en usd (no lo he vuelto a chequear. Si ya no es así, me corrigen) Hace 90 días vos comprabas 122usd con tu plata y con tu ganancia, hoy compras 120 (nros redondos para resumir) En una caja de ahorros hoy tenías 92 solamente. Vendidos en el paralelo no llegan a 10700$, y a eso tenes q sumarle el engorroso turno para retirarlos, mas el paseo para cambiarlos (que en la actual situación, es toda una travesía)

Qué vas a hacer ahora? Renovar por No Cancelable o probar otra cosa?

En realidad trato de tener un mix, como para tener los huevos en distintas canastas, aunque sean dos mangos, ir teniendo diferentes inversiones.

Plebeya, si tenes bonificado el paquete de productos (por ej. acreditacion de haberes) las cuentas son gratis, los dolares se retiran en 10 minutos previo turno con el banco y si hay que venderlos hoy dia te hacen delivery para que cumplas la cuarentena. La jungla nunca para, se convierte y adapta

Quiero hacer una consulta sobre algo que lei dos veces en este hilo del post. Porque no optar por PF UVA precancelables?

Cada uno sabe que hacer, cuánto invertir y cuánto arriesgar. Pero hace años que el dólar no falla. Lamentablemente. Pero en el post de info esta demostrado. Además cuando tenes u. Familiar que se cayó 2 veces con los pesos y en la última por los dólares la pudo aguantar no hay mucho que pensar. Es mi opinión no me empiecen a atacar. Jeje

Querido Andrés, el que te ataque por lo que dijiste es: falso, político o tonto. No te equivocás con lo que dijiste.

Coincido.

comprabas el bono en pesos tc20 a $ 210 y lo cobrabas a 318 el 28 de abril, un 56% en menos de 3 meses. Ahora tenes por vencer el 25 de junio el tj20, rinde un 16 % al precio de ayer hasta su pago. El dolar blue ya subio demasiado, es la mejor opcion actual, saludos

Una alternativa práctica y accesible legal es seleccionar un Fondo de Comun Inversión (FCI) que ese encuentra disponible en cualquier cuenta bancaria, recuerdo que anteriormente hicieron mención a los mismos.

En fin el ejemplo que quería demostrar es de haberse suscripto a este fondo:

CONSULTATIO RETORNO ABSOLUTO CLASE A

El cual puede ver mas información en la cámara argentina de Fondos de Común Inversión CAFCI

https://www.cafci.org.ar/ficha-fondo.html?q=662;1367

Si pones a calcular el rendimiento del 7 de febrero al 7 de mayo es un retorno del 40% en pesos.

Su rendimiento desde el inicio del año es de 59%

Y su inter anual , desde el 7 de mayo 2019 al 7 de mayo de 2020 fue de 169%

No supera al dolar blue pero es una alternativa que resguarda tu capital y genera rendimientos descontando la inflación por mucho, adicional no hay ni un mínimo ni un máximo para suscribir.

¡A la flauta, qué bien rindió!

Querido Jorge, mi consejo es: ante la duda, dólar, blue, red o green. Alguno dijo que después si querías comprar una propiedad o un auto no ibas a poder usarlo porque no lo tenés justificado. Quedate tranquilo, esto es la Argentina, en algún momento sale un blanqueo, una moratoria o algo mágico que inventen los políticos, porque ellos también necesitan blanquear la que se roban. La experiencia a lo largo de mi vida es que en la Argentina el dólar nunca nos defrauda. Salute!

Y, sí, pero bueno, queríamos probar esto, en general diversificamos un poco las inversiones, aunque sea poquito si algo falla la otra sostiene.

Saludos, Norberto.

Coincido Norberto, siempre hay una moratoria por ultima vez, ojo miren que es la unica, y asi vamos rodando, lo importante es que si ese dinero esta bancarizado, no hay nada que blanquear.

Talllllll cual!!!!!!

un plazo fijo tradicional en febrero estaba pagando más del 40% anual, no 26,6%… ese valor es actual y fijado x presidencia porque estaba bajando mucho el interes

Gracias, Natalia, no tenía el dato a mano.

Justo Adrián de Ratamundo me pasó el sitio de BNA para consultar la tasa a 30 días a determinada.

¿En qué banco era la tasa del 40%?

ah bien que se puedan consultar historico! Siempre el que más paga en el Nacion. A ciencia cierta no recuerdo de si era del 40% en febrero o ya habia bajado pero recuerdo patente conversaciones con amigos a principio de año mencionando tasas y conveniencias de ahorro y despues bajó estrepitosamente! Nuestros pesos no valen nada

No se olviden de los bancos virtuales como Brubank que suelen tener mejores tasas en plazo fijo que los tradicionales.

Depende,el plazo fijo uva que relaize a 3 meses de hace 3 meses, hoy salio perdiendo solo 1,0925% en vez del >1,0927% de plazos fijos en esos tres meses

Peinando canas y despues de haber vivido desagios, conversiones, tablitas, hipers varias, bonos y corralitos varios, no me agarran mas con plazos fijos y menos en pesos. Todo a moneda fuerte (dolar / euro) y si es para usar en el mes en curso y es poco, algun FCI, aunque ultimamente les tengo miedo por todas las regulaciones que le ponen y los vaivenes de los titulos en los cuales invierten.

Yo siempre trato de comprar USD y si me queda algo invertir en acciones, algo que parece muy dificil pero con leer un poco y algunos videos de youtube se le gana al plazo fijo.

Justo anoche estaba viendo esta opción, me vino bárbaro el post, gracias! Como no entiendo mucho de finanzas, en su momento me dejé llevar por recomendaciones e invertí en FCI del BBVA . Se ve que tuve mala suerte porque a los días de depositar perdí una importante suma y por más que lo aguanté para ver si se recuperaba nunca pasó.Por ahora compro dólares ahorro o euros pensando siempre en viajar, pero aun no incursiono en cuevas, trato de conseguir con amigos que necesitan vender. Como se que todo estará complicado por largo rato, la opción del plazo fijo uva la pienso destinada a moverme en Argentina en cuanto nos dejen. Mi conclusión en tema finanzas, es que para los pequeños ahorristas, es imposible ganar siempre, vamos tanteando de aquí para alla y solo salimos hechos si esa plata se transforma en un viaje lindo…así que ojalá que esos uva se transformen en 90 días en brindis con jugo de uva! 😉

El que apuesta al dólar pierde, dijo un iluminado funcionario.

🙂

Solía hacer plazos fijos con poco dinero para cubrir algún que otro impuesto, ahora la taza bajó a la mitad y no me conviene. Se que por acá mucho no me podrán decir, pero leyendo el post y viendo lo del dólar blue, hay medios para comprar encuarentenados? Soy ignorante del tema y realmente no sé (los últimos que compré así, los compré en joyerías)

No conozco

Yo siempre apuesto al dolar, blanco cuando se puede o blue en su defecto. Tengo 50 años y lo hago desde los 18, nunca me fue mal… tarde o temprano el verde le gana a todo lo demás, siempre hablando de ahorros que puede hacer un inversionista chico.

1. Yo si hago UVÁ el no cancelable.. Con el 1,5% mas 2. Hacer una cadena a 90 y 129..hasta que todos los meses tengas vencimiento 3. Compra bonos argentinos en dólares AHORA… Están bajisimos y se van a ir muy alto.. Lo podes luego vender y te dan los dólares a cotización del MEP… pero a largo.. No ahora hasta que cierren la deuda.. Sino cierra el Ministerio de Economía, no puede seguir su carrera en USA

Tenés delineada toda la estrategia, Luis. Bieeen.

Yo soy un viejo de 41 años que solo confía en el dólar. Los pesos argentinos que me traía el ratón Pérez o los australes que me daba mi viejo por traer buenas notas en el boletín, iban al dólar. Y desde que laburo, peso que sobra, va al dólar. Use algunos plazos fijos de bancos virtuales cuando dieron hasta el 65%, pero la mayoría va al dólar. Los últimos 200 oficiales vinieron con declaración jurada que no se puede comprar MEP y otras restricciones más si compraste el oficial. No es que me sobre mucho más pero veremos. Algo que hice alguna vez fue comprar algo en dólares que se pueda devolver con AMEX. Pago esos dólares en pesos con el 30% y después lo devuelvo. La devolución entra en dólares y te quedan ahí para un futuro viaje. Vamos a ver si lo intento con el aguinaldo.

Ya aprendí.. nunca más plazo Fijo.. lo hice con el dólar a 25, a 40, a 65 y a 80… y resulta que siempre termino perdiendo contra el dólar, no importa la tasa que me paguen. Este país no tiene moneda, hay asumirlo y salir a buscar el dólar como lo puedas encontrar, oficial, blue, mep, cedear, Gift card de apple, Amazon, etc…el dólar que sea, total pagues lo que lo pagues siempre vas a ganar contra el insignificante peso, con destino de extinción.

un poco de todo!

el dia antes del 30% compre una gift card de apple store de 800 usd.. la pague con dolar a 63.. pensando que iba a ir a usa pronto, para comprar un telefono para mi o para vender dependiendo de si necesitaba plata! creo que fue un negocion, lastima que no se cuando lo voy a poder comprar ja.

hoy compro oficial vendo a blue y despues plazo fijo UVA total.. no se si el blue tiene mucho espacio para subir mas.

el plazo fijo UVA ajusta por inflacion asi que en caso de hiper entiendo que estas mas cubierto que con cualquier otra cosa!

tambien compro acciones en USA por otro lado!

es una timba argentina la verdad!

¡Flor de timba!

Yo no puedo evitar pensar que es lo que puede pasar con el dólar al que tanto apuestan y pienso que si EEUU no hace nada. Va a estar complicado. De aca a 5 años se va acabar el dinero físico como lo conocemos y a EEUU no lo veo avanzar sobre el asunto. China en cambio está haciendo pruebas con el Yuan digital. Si EEUU no se mueve el dólar no va a ser lo mismo que es hoy en día

Che… no leí todos los comentarios porque son muchos y largos. Yo soy muy newbie en esto, pero lo que vengo haciendo es comprar dólares en NaranjaX (tope de 100 mensuales), lo hago con mi cuenta y con la de mi señora. Ahi tengo 200 dólares baratitos, luego si me sobra compro algunos en Balanz, que siguen estando más barato que en los bancos pero no tanto como NaranjaX. De esa forma podría llegar a comprar 400 USD (200 para mi y 200 mi señora), a un precio relativamente bajo. Este mes compré a $88.68 promedio.

Por ahora se guarda, pero si necesito liquidez, los vendo en el blue y la brecha con el solidario es grande (32%), siempre y cuando no necesite ingresarlos al banco nuevamente.

Hola chicos! Dólar oficial, igual hace meses que no compro nada por la cuarentena, todo ingreso va destinado a pagar tarjetas (no sólo las uso para consumos propios, sino también para comprar productos para mi negocio).

Párrafo aparte, leyendo algunos comentarios, sigo sin entender los que se quejan por tener que regalarle el Impuesto PAIS al erario público, pero les parece bárbaro regalarle esa diferencia y más al cuevero. Después no entienden porque el Estado se desfinancia y sale a cobrar más impuestos. Obviamente eximo de tal apreciación a los que compran el máximo que pueden de dólar oficial (incluso con parientes) y luego se ven obligados a comprar blue.

Por otro lado, también cobro algunas cosas con Payoneer (símil Paypal) en USD, luego con ese saldo compro Bitcoins, hace 1 año que vengo siguiendo los vaivenes e informándome sobre el tema. Compro cuando baja, ahora que está subiendo estoy vendiendo.

Abrazos!

El tema es que el Estado se financia agregando impuestos y no es eficiente. Agregan impuestos o emiten, nada más, no se les ocurre otra cosa. Y eso a veces jode un poco…estamos antes una oportunidad histórica de cambiar muchas cosas de raíz para ser más eficientes y productivos, pero obviamente no la vamos a aprovechar.

Hay que dejar de echarle la culpa de todo al Estado, y fijarse también qué hacemos nosotros mismos. El nuestro es un problema cultural, «la viveza criolla», el no acatar las normas, etc.

Basta con leer los comentarios de algún post de Infoviajera de hace unos meses para darse cuenta, por ejemplo, que la evasión en muchos casos ni siquiera es por necesidad, sino por venganza. Como en el ejemplo que di, muchos prefieren que el Impuesto PAIS se lo lleve el cuevero antes que ingresarlo al Estado. Con esa mentalidad, qué país puede salir adelante?

Coincido. Cuando era chico recuerdo que mis viejos se quejaban todo el dia de la corrupción del gobierno de menem. Ahora cuandos se separaron y tuvieron que vender la casa, hubo que declarar las mejoras (media casa) porque nunca lo habian hecho para no pagar impuestos…

Pero la cultura que tenemos la genero justamente el Estado y su falta de eficiencia y claridad creo yo. Hay que simplificar las cosas y que todo sea más fácil y entendible para todos, que se pueda planear en el largo plazo y con una estabilidad decente. Y la evasión esta porque también la permiten. Y ahí también hay que cambiar la cultura. Mira lo que pasa con la pandemia, se dieron cuenta que las cosas se pueden hacer online de mejor manera, construyen hospitales en 12 días y muchos ejemplos más. Por qué no hacen lo mismo en condiciones normales. Repito que hay de todo, pero la mayor parte de la desconfianza y estos comportamientos, para mí los generó el mismo Estado y su ineficiencia

Estimado, el Estado es un ente conformado por todos, es una ficción. El Estado no genera nada, si «la cultura que tenemos la generó justamente el Estado», quiere decir que nosotros mismos somos los responsables, al igual que de elegir los gobernantes de todas las épocas, que claramente nos reflejan.

Personificar al Estado y ponerlo como enemigo con voluntad propia que nos «come» los impuestos es no hacernos cargo de lo que nos corresponde, es la mejor excusa. Pero bueno, creo que es una discusión que excede un blog de viajes. Saludos.

Martin coincido con vos,pero entende que mucha parte de la poblacion trabaja en negro o tiene ingresos en negro y muchas veces es eso o nada, o sea no tiene ingresos y eso es porque los impuestos en argentina no vuelven a la gente (no hay salud, no hay educaciuon, no hay seguridad y no hay justicia, cosas que deberia brindar el estado y de calidad y en ese entonces estaria dispuesto a pagar no el 35% de impuesto a las ganancias, sino que te doy el 60%). Todos, todos somos en parte culpables de lo que pasa, o vos le pedis ticket al kioskero, super chino, gasista, pintor o plomero??? Nunca adquiriste algo sin un ticket / factura????

Agrego una última cosa que es lo más difícil de combatir: la percepción. Si vos percibís que te están cagando, probablemente no compres algo, o no cierres el negocio, o no haces tal inversión. Por más info que te traigan y te muestren números y demás, si percibís algo fulero, no lo vas a hacer. Lamentablemente, la percepción que me da el Estado, es que gran parte de todo cae en la corrupcion, en en los negociados, en la ineficiencia y en la falta de voluntad para mejorar. Y eso es lo más difícil de combatir.

Totalmente de acuerdo

En esto no coincido Santiago y Guillermo, fijense en el ejemplo de mis viejos, no hay nada mas sencillo que declarar las mejoras de la casa. Sin embargo no lo hacian a pesar de que no era algo que les hubiera modificado la vida (era una casa pequeña, serian poquisimos pesos la diferencia). Pero entendemos al estado como algo que no nos comprende. El estado es el que nos da seguridad salud y educacion. Poca, ineficiente o desastrosa en algunos casos? Seguro. Ahora si, por ejemplo, todos declaramos las mejoras en nuestros inmuebles (sin esperar que detecten la pileta via google earth, como pasó hace unos años) seguramente va a ser un poco menos desastrosa o menos ineficiente. Y eso independientemente de quien se siente en el sillón de rivadavia.

Emilio, conozco gente que no escrituro su departamento porque tenia el boleto de compra venta y hoy vive alquilando, un final de obra es otra cosa, no sirve creo como ejemplo. Eso es parte de tener uno como persona los papeles en regla (sin que lo tomes a mal o cuestionar a tus padres). Fijate que las personas que estaban en regla, que tenian tarjeta de debito, cuentas bancarios y cbu, accedieron en forma mas o menos rapida a los subsidios, y los que no es todo un tramiterio infernal, esta pandemia nos tiene que servir para que todos tratemos de estar mas ordenados.

En lo referente a que el estado va a ser menos desastroso o ineficiente lo dudo tambien, el estado es una maquina de comer impuestos que siempre pagamos, hasta que la campana de la curva sea tan alta que no convenga mas pagar los impuestos.

Guillermo, hace varios meses dejé de entrar en estas discusiones en el blog. Sé cómo pensás e intercambiar opiniones sería ponernos a discutir, no me interesan las chicanas. Saludos.

Martín, al fin coincidimos 100%, yo tampoco quiero entrar en discusiones, ni lo pienso hacer, salvo que sean de viajes y destinos. Lo único que te pido, por favor, respeta mis opiniones y una de ellas es pensar que el estado es burocrático, ineficiente, enorme, corrupto y ladrón, además no me siento culpable de que el estado sea como te dije, podes estar de acuerdo o no y lo respeto, punto. Que tengas un buen fin de semana.

Salvo que seas un financista sofisticado… el dolar nunca defrauda… y si en algún momento baja o se retrasa frente a otras alternativas… es solo para tomar carrera. El dolar SIEMPRE vá para arriba, tarde o temprano. siempre que tenga alguna capacidad de ahorro… siempre compro dolar el precio que esté en el día de compra, no me importa si esta caro, si al otro día baja, etc. A la larga siempre sube. Y compro el dolar que pueda, el Convertible de Menem, el del cepo de cristina, el libre de Macri, el negro, el del arbolito, el del blue con o sin delivery, el Bolsa… el que sea. Pero luego del Ahorro forzoso de Alfonsin… nunca mas hice un plazo fijo en pesos. Lamentablemente con el peso… austral… peso argentino… peso ley 18.188 etc. etc. etc… siempre nos estafaron. Esa estafa se llama: Inflación.

Coincido.

A fines de diciembre escuche a uno de tantos economistas que pululan x los medios recomendar un par de bonos, xq estaban muy baratos. Asi que como tenía guita ahorrada que no iba a usar y sin saber como funcionan (solo hice una investigación pequeña x internet) puse bastante plata en uno y la mitad en el otro. Este último fue el af20, defolteado en febrero, hasta ahora vengo perdiendo alrededor de un 25% de la inversión y no se si me lo van a pagar en septiembre. El otro bono lo vendí hace unos días y casi duplique la inversión. O sea que me terminó yendo bien de puro…, Xq si hubiese invertido al revés (mas guita en el defolteado) estaría llorando. En resumen, si bien la pegué no se si me vuelvo a meter en algo de lo que no tengo mucho idea. Creo que lo que gané con eso lo voy a meter en algún FCI

Pareciera que dos claves son repartir las inversiones y tratar de comprender en lo que uno se está embarcando al invertir, algo que no siempre resulta tan sencillo.

¡Menos mal que te salió bien, Emilio!

Como muchos escribieron, es lamentable pero el dolar nunca falla. Todos mis viajes los pagaba con los dolares ahorrados, a menos que lo que comprara fuera en cuotas. Siempre fui de comprar el oficial y que queden en mi cuenta, el tema de ir con la plata, comprarlo al blue traer los billetes desde el centro a mi casa o volverlos a depositar no me copaba mucho para ser sincera. Un tiempo tenia plata en pesos y USD invertidos en fondos que hice a través del Santander, nada muy arriesgado, pero cuando necesite usar los USD me di cuenta que a pesar de haber ganado porque el tipo de cambio justo se había disparado (una de las tantas veces), había perdido una cantidad especifica de dolares en el fondo.

En el caso particular del plazo fijo UVA, si estas pagando un préstamo en esa unidad tal vez no es mala idea, teniendo en mente que hoy pusiste la plata del próximo vencimiento y no se te desvalorizo en uvas para pagar la cuota siguiente.

Si lo calzás con un préstamo UVA no parece tan mala idea.

El tema es la cantidad y el tiempo de inmovilizacion, si te agarra un corralito / corralon como ya paso, ese plazo fijo no lo ves mas, solo bonos a x años y tus deudas siguen, porque siempre se beneficio al deudor y no al ahorrista. Plata en bancos nunca mas o poca y a corto plazo.

Y, sí, cosas que nos ha enseñado nuestra Argentina 🙁

Lamentablemente es así.

Bueno, lei todo y en algunos momentos sentí que estaba haciendo una buena inversion en poner plazo fijo en pesos y en otros me sentí un novato! pero bueno las finanzas no son lo mio, el tema es que tengo gran capacidad de ahorro mensual, pero mes a mes ajusto mis plazos fijos en diferentes bancos y ahi voy sumando con intereses y con respecto a los dolares hago la compra de 200 mensual, pero alguno me puede decir si es mejor que en vez de ahorrar en pesos compre todo en BLUE? ($125) si por ejemplo luego quiero comprarme un inmueble como hago? GRACIAS

Facundo, habla con tu oficial de cuentas y que te enseñe a comprar dolar que se obtiene comprando bonos en pesos y vendiendolos en dolares es legal, queda registrado y no tendras problemas para usuarlos en el futuro y mas baratos que el blue.

Lo que no tenes en cuenta es que hace 90 días los plazos fijos tradicionales pagaban bastante más que 26,6%: el 11/2 hice uno con tasa de 34,75%

Gracias, voy a actualizar el cuadro considerando eso.

en pesos tenia unos FCI atados al dolar, un poquito de AF20 (que me lo reperfilaron) y tambien un plazo fijo UVA precancelable; hace un mes atras hice una rotación, rescate todo y me pase a cedears de acciones del exterior, considere que no solo me cubren de la devaluacion, sino que las empresas que elegi tienen mas potencial de salir indemnes o que estaban a valores muy bajos; por ahora va bien, dio mas resultado que el UVA y el AF20, y encima sacaron una resolucion contra los FCI en dolares que se sucribian en pesos. Pero en este pais no te podes dormir

Bieen, Walter.

Yo hice lo mismo que vos,pero anoté cuanto hubiera tenido haciendo un plazo fijo electrónico a90 dias.no me acuerdo el interés en ese momento….Lo que si sé es,qué con el UVA perdí

Igual le ganó al plazo fijo tradicional.

Hola gente linda!

Interesante análisis, todos sabemos que el Peso Argentino es una pseudo moneda, es como tener Patacones, Lecop, Ticket Canasta, etc.

El que apuesta al dolar siempre gana. Además, si con esos USD legales, los colocas de manera conservadora en un Plazo Fijo al 2% TNA por 30 días (Banco Macro), seguis ganando.

Una forma muy interesante de dolarizarse de forma legal y saltar el cepo, es adquiriendo criptomonedas, por ejemplo DAI, una moneda atada al dolar. Info: shorturl.at/vNT17

Hay varias plataformas, les sugiero esta ya que da mas rendimientos, acá les dejo Gift de 0% de comisiones por 10 días en este link https://www.satoshitango.com/gift/TS9UZY09

Las criptomonedas no están reguladas, para muchos, este es el lado más positivo.

Saludos

El unico problema es que no me puedo sacar de la cabeza el corralito de 2002 vio ?

como confiar en este pais que si compras dolares blancos los vas a lograr conservar si los dejas en el banco ?

Bronius

Nunca, caja de seguridad siempre.

No no no no….nada de cuentas en bancos ni en cajas de seguridad, vamos camino a Venezuela así que no sería nada extraño que incauten también las cajas. Colchón, enterrar bajo tierra, esconder en lugar secreto, etc etc etc. Siempre es menos peligrosa la delincuencia que un gobierno populista jajajaja.

Totalmente de acuerdo.

Luego de eso, jamás se vuelve a confiar, pero forma parte de la especulación de este país.

Ojo, hubieron más retiro de depósitos en USD en las elecciones que ahora.

Quedarse en parte, dolarizado en criptomonedas, es una opción más que interesante.

Porque la gente esta encerrada, ni bien liberen un poco desparecen los dolares de las cuentas.

Yo invertí en dólares y stocks y me fue bastante bien.

La única q me queda es darme un tiro este pais me lo robo todo en menos de 5 años. Tantos años invertidos se hicieron humo con el valor del peso. Lo peor que me paso en la vida supongo fue nacer en este pais y con desventajas.

Esa no es la solución, muchos de los que estamos acá seguramente pasamos por el Rodrigazo, la hiperinflación de Alfonsín donde los precios aumentaban 4 veces al día, el corralito donde se que quedaron con todos nuestros ahorros, y muchas más como esta.

Sin embargo seguimos buscándole la vuelta para vivir en un país como ningún otro, lo digo por todo lo bueno y por todas sus cosas que no lo son.

Cuanto menos cosas necesitamos más felices y ricos somos.

Saludos

Hola jlcota, lo único que no me cierra, es que en realidad tu «ganancia» en los campos de dolar debería ser venta vs compra, no venta vs venta (ni compra vs compra), ya que por el spread se pierde bastante dinero y el «margen de ganancia» disminuye considerablemente. Estaría bueno que hagas ese ajuste y ver cuánto da 🙂

Fijate que es lo que aclaro en los asterisco, Mariano.

Ok, solo había leido el «**», entonces, en el Dólar oficial si tomaste venta vs venta pero en el Blue tomaste venta vs compra no?

Satamente

Buenas, necesito que me orienten un poco. Yo hice un plazo fijo en pesos a 365 dias, el tema es que estaba en renovación automática (ellos me lo hicieron en sucursal el año pasado) Y directamente no pude tocar el plazo para desactivarlo y se renovó, voy a sucursal lo que una asistente me dice que al sacar la renovación automática me quede tranquila que en 30 días me lo devuelven. A mi me figura que se acredita en junio del año que viene. Yo quiero retirar mi dinero, se que hay manera de sacarlo pero no se cómo es motivos tengo más que suficientes, encima no hay turno para asesor hasta el 10-6

La verdad no tengo idea. Vemos si alguien comenta algo más

Hola, buen día.

Por lo que entiendo y si te referís a un plazo fijo tradicional, al renovarse automáticamente, no podes alterar su fecha de vencimiento, la respuesta que te han dado me resulta muy extraña.

En mi experiencia, ese tipo de situaciones se da habitualmente con el banco provincia de Buenos Aires o el Nación.

Te sugiero que llames al área de inversiones de tu banco para confirmar la información que te brindaron.

Saludos

hola chicos.Vi esta pagina de casualidad husmeando entre tanto diario y notas acerca de plazos fijos.Estoy desempleada.Tengo mis ahorros en pesos que eran para comprar mi casa .Estoy tratando de sacar adelante un emprendimiento , pero mientras no pude comprar mi casa , porque estoy viviendo de la renta que me dan esos ahorros que tengo en plazos fijos, plazos fijos UVA. (ahorre algunos dolares ) pero se que estoy perdiendo con la inflacion .No se mucho de finanzas .Que puedo hacer ??

Ohh, Nancy,

Espero que puedas poner en marcha ese emprendimiento.

No somos expertos en asesoría financiera, pero quizás podrías analizar comprar criptomonedas o dólares con ese dinero para evitar que siga perdiendo valor. Luego vas vendiendo a medida que precisás.

Incluso hay opciones que pagan intereses por las criptomonedas, con su grado de riesgo asociado, claro.

Saludos

Hola, consulta… hice un plazo fijo UVA.. y no me deja comprar dolares en el banco anteriormente tenia plazos fijos comunes y podía comprar divisas… el motivo por el cual no me deja es por poner plazo fijo uva ?? muchas gracias!

No que yo sepa

por lo que estoy leyendo se modifico la ley.. aparentemente si soy co-titular de otra cuenta bancaria no puedo comprar dolares.. estoy en una cta como co-titular de mi madre para poder manejar sus cuentas porque ella es mayor y no puede manejarse sola, pero antes si uno de los dos compraba dolares el otro no podia.. pero por lo que veo ahora directamente te bloquean por solo estar como co-titular en otra cuenta… desastre…

Lamentablemente, hoy viernes 12 de noviembre de 2021debo decirles que, extraña como tramposamente, el plazo fijo le gana al UVA. Tanto la tasa minorista como la mayorista. Se suponía que la modalidad UVA enrasaba pesos con inflamación, quedando éstos diariamente actualizados. Bueno, eso no ocurre. Realmente se trata de una verdadera estafa a gente que apostó a la inmovilización de fondos por 90 días, y ni siquiera con la tasa mayorista (más baja que la minorista), alcanzó al PFT Directo. Mucho menos al PFT Compuesto. ¿Que tal?.

Ay, ay, ay…