¿Será que el Gobierno mantiene planchada la cotización, como dijo, y así podemos «ganar dinero» comprando en dólares?

Luego de las elecciones PASO del mes de agosto de 2023, el Gobierno determinó una nueva devaluación del peso argentino, una bastante fuerte.

Fijó la cotización del dólar mayorista en AR$ 350 y la del dólar minorista en AR$ 365,50.

Y mandó a decir a los medios de comunicación que mantendrían esas cotizaciones hasta el mes de octubre, cuando vienen las elecciones. Todo muy potencial y sujeto a que pueda cambiar, claro.

Por ahora se viene cumpliendo y, desde el 14/08, la cotización del dólar mayorista y minorista está planchada.

| Fecha | Valor |

|---|---|

| 11/08/2023 | 287,29 |

| 14/08/2023 | 349,98 |

| 15/08/2023 | 350,01 |

| 16/08/2023 | 350,00 |

| 17/08/2023 | 349,98 |

| 18/08/2023 | 350,02 |

| 22/08/2023 | 350,01 |

| 23/08/2023 | 349,98 |

| 24/08/2023 | 349,98 |

| 25/08/2023 | 349,98 |

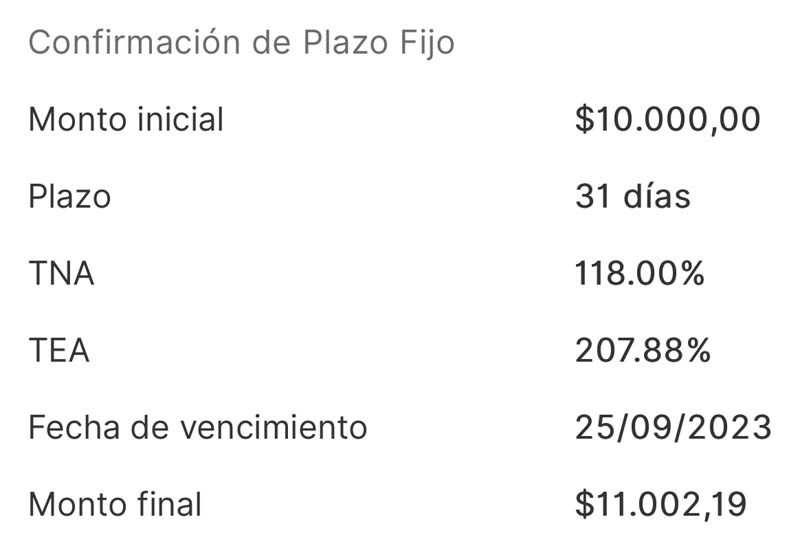

Por otra parte, el Gobierno mantiene fija la tasa de interés por depósitos a plazo fijo en 118% TNA.

Si tenemos los pesos para comprar algo en dólares (por ejemplo, un alojamiento vía Booking.com, un servicio a través de alguna buena agencia internacional como Expedia o un aéreo directamente en la web de la aerolínea semi low cost europea Vueling), suena tentador poner los pesos en un depósito a plazo fijo, pagar con tarjeta de crédito y, luego, pagar el resumen con esos pesos más el interés que ganamos.

Claro que esto no es sólo para alojamientos u hoteles: también se pueden comprar productos. Y si viajan a España, incluso aprovechar esta otra súper ventaja: 1, 2, 3, reembolso: ¡Qué bien funciona el TAX FREE de Amazon España!

SI MANTIENEN LA COTIZACION DEL DÓLAR PLANCHADA COMO DIJERON, podemos «ganar» un 11% en un mes, como se observa en la imagen que pusimos más arriba.

Por ejemplo:

- Compramos algo de USD 500

- Eso sería en pesos aproximadamente AR$ 328.950

- En lugar de pagar con débito, pagamos con tarjeta de crédito y pateamos el pago de esos AR$ 328.950 un mes para adelante

- Ponemos los AR$ 328.950 en un plazo fijo

- Cuando vence el plazo fijo pagamos tenemos AR$ 361.917 (los AR$ 329.950 que de positamos más los intereses)

- Pagamos el resumen de la tarjeta y nos quedan unos pesos (los intereses del plazo fijo AR$ 32.967)

- Si hubiéramos pagado con débito no obtendríamos los AR$ 32.967 que mencionamos más arriba

Claro que es difícil confiar en algo que diga el Gobierno (cualquiera sea). Vos, ¿te animás a colocar los pesos y confiar en que el dólar se quedará quieto hasta octubre?

Links de interés:

Nota: Esta publicación puede contener links de afiliación por los cuales recibimos una retribución económica en caso de que realicen una compra o contratación, sin esto implicar un gasto extra para ustedes. Consultar más detalles acerca de los contenidos.

Descubre más desde Info Viajera

Suscríbete y recibe las últimas entradas en tu correo electrónico.

lo que estoy haciendo últimamente es, al cobrar mi sueldo, religiosamente el último día hábil del mes, es pasarlo a FIMA, del Bco.Galicia, que está dando hoy el 0.25% diario, e ir rescatando a medida que me caen los vencimientos….así, le gano un poquito a la inflación…..saludos

Son flexibles los FIMA, sí.

También los rendimientos de las fintech cripto que andan por el 133%

Como cuales genio?

Let’sBit con NuARS

Con su riesgo asociado, claro, como casi todo lo que da rendimientos interesantes.

Hay fondos en IOL que estan en casi el 200 % acumulado en lo que va del año (YTD).

Interesante, ¿con posibilidad de retiro inmediato o con 24/48/72hs?

48 horas. Los de 24 horas tienen baja rentabilidad, no llegan a cubrir la inflación.

Ahí me fijé: los tres fondos que mas rinden en IOL: CONIOLA Adcap Acciones 204,43 % (YTD); PRTAVAB Premier Renta Variable 206,46 % (YTD); y CONBAA Adcap Balanceado 122,61 % (YTD). Los tres son con rescate de 48 horas. En otros sitios hay Fondos que rindieron en lo que va del año mas del 300 %… pero bueno, cada uno sabe la medida del riesgo que toma.

Mala idea, el 0,25% diario es 91% anual, con lo cual estas perdiendo (y mucho) contra la inflación. (de mas del 150% anual). Así que te conviene hacer en todo caso lo que te dice la nota. Un saludo

Un plazo fijo te inmoviliza la guita 30 dias, tener la felxibilidad de poder sacar lo que necesites casi que las 24hs puede ser perder menos, pero es lo que a muchos nos sirve. yo rescato incluso de a 150 pesos para cargar la Sube. Cada bolsillo es un mundo.

Correcto Santiago. Nadie se va a salvar con una inversión mas o menos. Hay muchos que siempre compran cuando bajo y venden cuando llegó al pico máximo ?????. Lo que no cuentan es cuando pierden.

Nunca plazos largos en gobiernos populistas. Revisar la historia de incautaciones. Fondos FIMA de liquidez inmediata.

Armar un plazo fijo en tiempos de elecciones es mas peligroso que cirujano con hipo 😛

Que tal, según leo en varios diarios y portales en «teoría» el tipo de cambio fijo se prometió mantenerlo hasta el 15 de noviembre:

https://www.perfil.com/noticias/economia/massa-promete-tipo-de-cambio-fijo-hasta-el-15-de-noviembre.phtml

https://www.telam.com.ar/notas/202308/637782-dolar-oficial-massa-fmi-economia.html

Es un poco mucho, peeeeero, el que no arriesga no gana!

Yo no le creo nada a estos mentirosos.

El tema de jugar con los fondos y la Tarjeta de credito, sirve solo si la compra la haces cuando te cierra el resumen. La mayoria de las veces es bastante dificil hacer coincidir esas fechas.

Sip, es lo ideal

Buen día: particularmente hago un mix : plazo fijo a 30 días, Bitcoin, Invertir Online (rendimientos muy buenos) y fondos comunes. Dolare muy poco, del met

Hola, no entiendo tu posteo… El 118% es anual, recién en un año vas a tener ese dinero calculado y lel gasto con tarjeta es al mes…..a no ser que pagues en cuotas …pero la última cuota con suerte sería en un año… No lo entendí…

En el ejemplo tomamos el interés de un mes, no de un año.

Yo pensé lo que comentan en esta nota pero luego lo descarté rápidamente. El resumen actual de mi tarjeta de crédito (cerró el 24/08) vence el 2 de Octubre (para pagar) y no sé si el dólar seguirá planchado en 350 para esa fecha. Ó quizás lo dejen planchado pero vuelvan a subir la percepción de bienes personales al 25% (ó más) y listo. Ósea, el gobierno no está en condiciones de regalar dólares. Las reservas negativas ya son de U$D 14 mil millones y muchas importaciones (las pocas que se aprueban porque no queda otra) se están pagando con yuanes chinos del swap. La situación económica del país es bastante crítica.

Además, tienen que coincidir los vencimientos de la tarjeta con la fecha del plazo fijo. No siempre se logra esto.

Claro

Inserte aqui el meme de Lilita con su frase «Como le vas a creer al PJ?» A ver, el dolar venia devaluandose casi dos pesitos por dia. Lo devaluaron 60 de un saque, es decir, corrieron el miguelito 600 metros para adelante. Hicieron en un dia lo que iban a hacer en dos meses. Para mi no llegan, algun volantazo mas van a pegar.

Coincido.

Hace un par de días circuló, la noticia de que las casas de cambio de Paraguay, cotizaban el peso argentino en….!cero!..cual seria la causa?..supongo un triunfo descontado de Javier Milei y si así sucediera es lógico presuponer que una vez dolarizado el país el valor del peso en dólares será exactamente ese : cero ,todo lo que hagamos,sin dudas deberá ser para sacarnos los pesos de encima antes de que llegue el tsunami!

No fue verdad eso. Al día sig que circuló la noticia estuve en Asu y cambiaban pesos como siempre.

Otra opción que se me ocurre ( y dejo la parte legal para los especialistas de la sala ) es cargar en una billetera virtual como por ejemplo Astropay con tarjeta de crédito, transferir esos fondos a tu cuenta bancaria con esa plata hacer un plazo de fijo a 30 dias, pasado el plazo retirar el total, cubrir el importe retirado desde la tarjeta de crédito y quedarse con los intereses.

No logro comprender tu estrategia….

Que diferencia habría en meter la guita directamente en el plazo fijo antes de fondear una billetera virtual?

Él habla de fondear la billetera virtual con tarjeta de crédito, lo cuál no sé si es posible, no conozco Astropay. Supuestamente SatoshiTango permite comprar cripto con tarjeta de crédito a través de MercadoPago (aunque no lo comprobé). De ser así, sería casi lo mismo. Compras, no sé, 500 USDT con tarjeta de crédito (la deuda queda pesificada), pasas los USDT a pesos (de ser posible en un exchange que los pague mejor porque pasarlos por la red polygon es baratito), los dejas rindiendo en un fci en pesos y luego pagas la tarjeta de crédito con esos pesos que estaban rindiendo (cuando venza, claramente). Debería quedarte algo de $$$, pero no creo que mucho. Es cuestión de probarlo (con un monto chico) si tenemos una tarjeta de crédito que no usamos.

Estuve en EEUU la semana anterior a las PASO (pagué mucho con débito) y misma semana de las PASO (Pagué todo con crédito y dividido en varias tarjetas hasta 270 USD cada una. Me quedé parado en CEDEARS, que subieron con la caída del peso. Aunque eso es renta variable. El que no se anima o no conoce, puede apostar a renta fija. Claro que la renta fija también corre riesgo hoy, y el congelamiento del dólar puede no mantenerse. Muy 1989 viene todo.

?

Hola, que pasa si como dicen, pago ahora en booking la reserva de un hotel para febrero y en febrero por algun motivo lo tengo que cancelar? A que cotización del dolar me devolvería la tarjeta ese pago, al dolar de ahora o a lo que esté en febrero? Ademas de la devolución de los impuestos, claro

Hola, si es un pago en dólares, el reembolso será en dólares también. Por tema impuestos: https://www.infoviajera.com/2021/09/cuando-te-hacen-un-reintegro-en-dolares-en-la-tarjeta-asi-vienen-los-impuestos/ Saludos

Gracias por la respuesta. Lo que no entiendo es a que valor de dolar lo devuelven (yo pago en pesos la tarjeta). Si ahora pago 100 u$ al oficial actual 366,80, serian 36680$ mas el 75%. Cuando booking me los devuelve en febrero en dólares, la tarjeta me devuelve 36680$ mas impuestos o al valor que este el oficial en febrero?

Vos tenés dos saldos , uno en dólares y otro en pesos, los reembolso entran como un concepto negativo en el saldo en dólares, se restan del total en dólares que tengas para pagar o te quedan como saldo en dólares a favor. Por otra parte, la devolución de impuestos entra como un concepto negativo en el saldo en pesos.

Ok, gracias. Entonces me conviene ir pagando los hoteles de un viaje para febrero de 2024, con posibilidad de cancelación, y aprovechar el valor del dólar actual, no? Supongo que de aca a febrero va a estar mas alto el oficial

Es probable que así sea

Yo lo haría, creo que aguanta el dólar oficial. Solo que con fondos de 48hs en vez de plazo fijo, por flexibilidad. Todos pierden con la inflación, pero algo es algo.

Los fondos de mas de 200% en IOL son todos de renta variable en acciones argentinas. En época de elecciones no parece acertado. Puede resultar una gran pegada o un gran error.