Bancos permiten financiar consumos o el resumen de Visa hasta en 36 cuotas con TNA del 43%

Tiempos duros en la Argentina, veníamos con una fuerte crisis económica, una sucesión de devaluaciones que parece no tener fin, una horrible inflación y ahora se le agrega el problema de la reducción de la actividad económica provocada por las medidas para contener el brote de Coronavirus COVID-19 en el país.

Esta reducción de la actividad por la cuarentena no impacta en todos igual desde el punto de vista del dinero, como pudimos ver en esta Encuesta: Desde el punto de vista del dinero, ¿la cuarentena te beneficia o te perjudica?

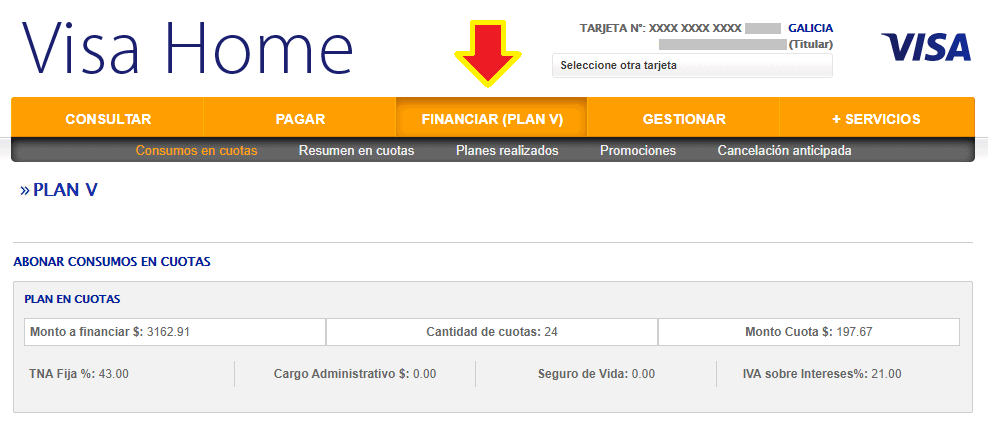

Una de las opciones para quien anda corto de efectivo,o para quien encuentra algo en que invertirlo que le rinde más que esto que vamos a contar, es financiar los consumos o el resumen entero de la tarjeta de crédito Visa en hasta 36 cuotas con una tasa de interés del 43% TNA. Por lo que vimos en la web de VISA, parece que el plazo depende del banco, observamos que el BBVA y Galicia ofrecen 24 cuotas y en el Santander 36 cuotas.

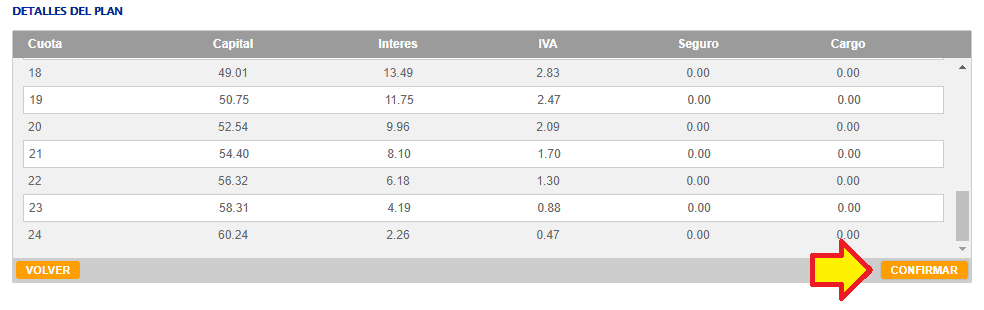

Hicimos una simulación en el Santander y financiando en 24 cuotas fijas terminamos pagando al cabo de 2 años un 60% de intereses, lo que no suena mal para el contexto inflacionario de la Argentina.

| Cuota Nº | Capital | Interés | IVA | Total |

| 1 | $27.16 | $35.34 | $7.42 | $69.92 |

| … | … | …. | … | …. |

| 24 | $60.24 | $2.26 | $0.47 | $62.97 |

| Totales | $1,000.00 | $500.00 | $104.98 | $1,604.98 |

En el cuadro anterior les mostramos un ejemplo en el que financiamos consumos por $1.000 y al cabo de 24 meses terminamos pagando en total $1.604,98, un 60,5% más.

El banco Santander dio la nota con un plazo más largo: ¡36 meses!

Para solicitar la financiación pueden ingresar en Visa Home: https://visahome.prismamediosdepago.com/socios/login y una vez autenticados van a la opción PLAN V, allí pueden elegir financiar «Consumos en cuotas» o «Resúmenes en cuotas», en ambos casos vimos que están aplicando la misma tasas de interés.

La simulación que nosotros hicimos fue con la opción «Consumos en cuotas» que se puede solicitar antes de que cierre el resumen.

Noten que en el ejemplo anterior dice «Monto cuota $ 197.67», pero es un dato falso, ese valor no incluye el IVA sobre los intereses.

Atención: ojo que es MUY fácil luego de hacer la simulación clickear la opción «confirmar», si hacen eso ya habrán constituido el Plan V.

Recordemos que los resúmenes de cuenta que vencían en abril/2020 y no fueron pagados fueron automáticamente refinanciados como contamos en este post: Si no pagás la tarjeta este mes te la refinancian: 3 meses de gracia y luego 9 cuotas mensuales (podés no pagar el mínimo), no hemos visto que esté previsto lo mismo para este mes.

A diferencia del mes anterior (al menos que saquen una nueva norma dentro de unos días):

- No hay meses de gracia.

- La tasa TNA 43% aplica a la financiación en hasta 24 o 36 meses.

- Podés elegir la cantidad de cuotas que querés.

Y vos, ¿solés usar la financiación del Plan V de Visa?

Descubre más desde Info Viajera

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Si, uso mucho el Plan V, ya estoy muy familiarizada con el Visa Home, lo bueno es la tasa de interés del 43%!

Es buena considerando el contexto.

Es horrible una tasa del 43% en cualquier contexto. Pero bueno hay gente dispuesta a todo con tal de seguir gastando más de lo que gana.

Habemos gentes que no estamos pudiendo trabajar y agradecemos esta posibilidad de pagar los consumos de hoy repartidos en 24 cuotas, Marcelo. Vos decís que sería mejor que me corten el gas por no poder pagarlo?

Grave es que se necesite pagar el gas o alimentos con tarjeta de crédito en cuotas! Algo no estaría bien

Si obvio que la economia no está bien ahora mucha gente dejó de percibir ingresos , los que cobran un sueldo cada vez estan más retrasados con respecto a la inflación y las cosas no paran de aumentar. No me parece extraño que mucha gente tenga que recurrir a tarjetas alimentos

Muchas cosas no están bien. Mucha gente no la está pasando nada bien. Recién te das cuenta que la situación que está viviendo el mundo en general y el país en particular es grave? Yo por lo menos tengo una tarjeta que me permite patear para adelante el pago de los servicios y lo que estoy comiendo hoy. Se me extrangulan las tripas de solo pensar en los miles y miles que ni esa posibilidad tienen. Sin embargo otros, que seguro no se han visto afectados económicamente (todavía) se dan el lujo de opinar que es un error gastar más de lo que ganas. Pppffffff. Empatía a marzo, muchachos

Las tajretas de credito justamente estan para gastar mas de lo que se tiene o gana, si no usemos tarjeta de debito y listo. Todo recurso suma y cada economia familiar es un mundo. Empatia podemos tener todos, pero no sirve de nada si los que toman las decisiones son los que menos trabajan y mas cobran sin un segundo de demora o de sacrificio

Santiago no sé si no estoy entendiendo bien tu comentario. Quiero creer que cuando hablas de los que menos trabajan y no hacen sacrificio no te estás refiriendo a mí ni a las demás personas que tenemos que pagar los servicios y la comida de este mes en cuotas, verdad? Si fuera así, podría explicarte que por más voluntad de trabajar que tengamos los que somos independientes no podemos generar ingresos si no podemos salir a la calle a vender, pero sinceramente a los que creen que «en este país no trabaja el que no quiere» ya ni me gasto en contestarle. Ahora, si te referís a los de arriba, a los que toman las decisiones, ya entraríamos a opinar sobre política y la gente de Info viajera ha pedido mil veces que evitemos discutir al respecto. Por respeto a ellos, mejor la corto acá

Si a la tasa del 43 % le restas el coeficiente de inflación real, queda un interes muy bajo, no se si negativo!

Igualmente tampoco me parece bien decir que la gente que recurre al plan V lo hace necesariamente porque le GUSTA, algunos no tienen opción.

Y por más que a algunos que les guste gastar más de lo que tienen, que tiene de malo?

El tiempo tiene un valor, y si uno tiene la posibilidad de hacer algo que quiere ahora en vez de tener que esperar años o no poder hacerlo nunca, tal vez el costo de pagar un interes no sea tan alto, mientras no sea usurero.

Cada uno gasta su plata como quiere, al fin y al cabo los bancos tienen que vivir ?

Hay gente que no le gusta pagar en cuotas y no es de ahora. Aunque pude pagar en su momento un viaje al contado, opte por cuotificarlo en 24 cuotas que en su momento el Hipotecario daba 0 interes, como no iba a aprovecharlo ? y en éste contexto es como un «alivio». Si no llegas y con esto podés estirar perfecto y si alguno quiere gastar demás tal como decis, totalmente de acuero. Quien es uno para meterse en las finanzas de otro ?

Ojo que después por 6 meses desde ls finalizacion del plan v los bancos te tachan… No podes hacer upgrades ni nada. Al menos en ICBC

Mirá vos, yo lo usaba como loco con el Hipotecario en las hermosas épocas en que lo ofrecían sin interés e igualmente tuve upgrade al paquete más alto.

Iba a comentar lo mismo. ¿¡Donde quedaron esas epocas que el Hipotecario te financiaba sin interes y hasta te pesificaba el consumo en dolares para luego meterlo en algun Plan V en hasta 6 cuotas?!.

Pareciera que estamos hablando de hace 20 años cuando no pasaron mas de 12 meses.

Que dinamica tenemos como pais y que aggiornados estamos a los cambios permanentes de contexto que seguimos reseteandonos y reformulando nuestra subsitencia economica.

Sdls.

¡Éramos felices y no lo sabíamos! 😉

En el resúmen del Hipotecario que estaré pagando el 4/5 se van un montón de cuotas 36 de 36. Me acuerdo de haber financiado en 24 sin interés con Plan V. Y no era para gastar lo que uno no gana, sino pagar algo que terminaba pagando con el tiempo mucho más barato. Me acuerdo de una excursión para 3 en Venecia, creo que pagué 1000 pesos en 2017 cuando la saqué. No sé cuantos dolares eran en ese momento, pero estoy seguro, que si ahora se pudiera viajar, con esa plata no me alcanza para pagar una excursión para uno solo y ahora sería al contado

Debe ser el unico banco…porque Santander BBVA e Hipotecario lo use miles de veces y nunca me negaron un upgrade. Hoy tengo de esos 3 bancos todas black.

Saludos!

Ya lo usé el mes pasado pero con 45% con la VISA del BBVA.

Bajó un poquito parece.

Lo bueno es que está parejo. En enero febrero había bancos al 98 % y otros al 67%. El Galicia y el Nación. Después bajo la tasa al 55% y al 47%. Mismos bancos. Y ahora están todos al 43%. Ojo con las cancelaciones… Siempre entra la cuota del mes + el monto de la deuda. Digo por si alguno cancela un plan viejo con más tasa para hacer uno nuevo con menores intereses. Le pasó a un amigo…

Ja, ja, gracias por compartir.

cuando cancelas un plan v te ahorras los intereses de las cuotas canceladas pactadas en el plan original. ya con la inflacion de este año solo salis echo y te queda el 2do año «gratis»…..

hace años que vengo usando plan en la cual siempre siempre sali ganando contra inflacion y ni hablar cuando cuatice consumos en dolares!

¡Qué hermoso era cuotificar dólares sin interés!

Hola Fede estaba buscando info, si cancelo el plan V se anulan los intereses? es decir deberia cancelar el capital puro adeudado? gracias!

Hay que tener en cuenta que es TNA, si van a optar por esta opción pregunten el CFT, que calculo debe andar por el 60%…….restando la inflación proyectada, entre 40 y 50……queda una tasa real bajita…..

Lo vimos. Es piola y encima es en dos años ese 60

Pablo, ojo que el CFT es por año……no se si me explico o entendí mal. Abrazo viajeros en cuarentena.

Pero si segun el ejemplo sobre 1000 terminas pagando final 1600 y algo, el interes directo son 60% aprox, porque decis que es anual ?

tengo la misma duda. estarán cobrando la TNA 24% e informan mal el 43%?

Banco Hipotecario solo te permite hasta 18 meses. No te da opciones mayor a esa cantidad de meses. La tasa es la misma 43%. Gracias por la info!

Gracias a vos por compartir.

hola gente de IV, no entiendo eso q decis q se debe solicitar antes de q cierre el resumen. Entonces si quisiera hacerlo para el resumen q ya me llego no podria? gracias

Entiendo que si. Fijate de poner plan V sobre el resuemen y no sobre los consumos

Hola chicos! Nunca usé nada de estas cosas de los bancos! jaja

¿Qué diferencia hay entre este Plan V y la refinanciación obligatoria que surgió hace poco a raiz de la pandemia?

¿Y cuál de las dos es más «beneficiosa»?

El PLan V no da los tres meses de gracia según entiendo

Hola! Consulta! En el ejemplo que dan quiere decir que final en 24 cuotas es un 60 x ciento? O 60x ciento por año? Esto es con IVA? Nunca lo habia usado. Gracias ?

Hola, Agustina,

Sí, en el ejemplo al término de las 24 cuotas pagás:

$1,000.00 de Capital

$500.00 de Interés

$104.98 de IVA

$1,604.98 en Total

Saludos

O sea que final, terminas pagado 60,49%, al principio es un poco más, luego se va diluyendo. Lo que nunca entendí es hoy pagas 69 pesos y al final pagas 62 pesos aprox en el ejemplo de 24 cuotas. Es 60,49% realmente ?

Es por el sistema Francés. Imagino que la diferencia es el IVA sobre los intereses

Muchas gracias! Saludos!!

Estimados, la tasa de interés es la misma en todos los bancos porque es la que impuso el BCRA al sistema financiero (debe ser la máxima, ya que es muy baja dado el contexto actual, y por eso es casi imposible que alguno ofrezca menos). No es algo ofrecido de motus propios por los bancos.

Párrafo aparte, sí veo MUY conveniente la tasa, máxime si se puede hacer en 18, 24 o 36 cuotas. Habría que comparar con préstamos que se puedan sacar así de fácil (apenas unos clics), aunque ya de antemano imagino que la diferencia a favor de esto debe ser abismal.

Por eso les estamos avisando a través de este post 😉

Cual es el CTO?

Que es CTO?

Hola Pregunta… si quisiera cancelar antes? Ejemplo tomo la financiación en 36 cuotas pero quiero pagar todo antes … saben si se puede?

Gracias

Si no recuerdo mal, hay una cancelación anticipada.

Justo estaba consultando lo mismo!

Sí, podés pedir la caida de cuotas. Lo hacés ahí mismo en Visa Home y te llegan todas las cuotas juntas en el próximo resumen

Y si uno, una vez que transcurren las cuotas, quiere adelantar pago ¿se puede? En ese caso ¿se van modificando los montos de las cuotas siguiente o los valores ya quedan fijas de entrada?

Ni idea

En cualquier momento podés solicitar la caida de cuotas del Plan V y te las liquidan todas juntas en el siguiente resumen. Lo podés hacer ahí mismo en la página de Visa Home.

Gracias!

Si, pero vas a pagar el interés todo junto. Osea, no te van a quitar el interés por pagar todo junto como si haría un banco si cancelarías el capital de un préstamo. Lo sé porque hice Plan V, cancele anticipadamente y no me bonificaron nada. No te conviene.

Restando los intereses e iva faltantes, no ?

Para quienes no quieran cuotificar todo el resulmen completo, ni todos los consumos del mes, otra opción sería pagar servicios e impuestos adheridos hasta en 24 cuotas con esa misma tasa del 43%. También se hace desde el sitio de visahome. Saludos

Y que pasa si financié el saldo pendiente de la tarjeta con Plan V? Se arma un quilombito con la refinanciación automática?

Entiendo que no. Ya no tenés saldo

banco hipotecario me sigue figurando al 55% en la tarjeta de credito, me parece que me van cagar en el proximo resumen

En el Plan V?

Entre al Hipotecario, pago el mínimo, y me deja 16007 para financiar en 18 cuotas de 1217, y cuando hago la cuenta me da 36,85% final. Estoy haciendo algo mal ?

Tiene el IVA?

Si, dice 18 cuotas de 1217. Solo falta el botón confirmar, o puede cambiar después de eso?

Fijate en el detalle de las cuotas de copiarlo y sumarlo en un Excel

Pablo, te respondo sobre mi comentario, porque sobre el tuyo no aparece el link responder.

Como es abonar el resumen en cuotas, no me aparece detalle. Te copio el paso a paso.

ABONAR RESUMEN EN CUOTAS

Saldo $:17786.45Pago mínimo $:1779.00Pagos ingresados $:0.00

Saldo financiable $:

16007.45

Máximo $ 50000.00 Mínimo $ 10.00

Cantidad de cuotas 18

Voy a siguiente y me aparece

Monto a financiar $: $ 16007.45

Cantidad de cuotas:18 Monto cuota: $ 1217.08

TNA Fija : 43.00 %

Seguro de vida : 0.00 %IVA sobre Intereses : 21.00 %

y el botón confirmar

La verdad, no se en ese caso. No lo he usado

Me olvide de decir, no aparece detalla, porque es del resumen

Ahora entre a la del BBVA y aparece detalle, pero para refinanciar consumos, ya que el resumen no cerró aún. Ahi trato de hacerlo en 24 cuotas y me dice 24 de 1076.82 que serian $25843.68 , pero cuando copio el detalle a un Excel el total me da 26568.06. Hay una diferencia de $ 724.38 que pensé que podria ser el iva, pero el iva son 1801.02. Por lo que no sé si la del Hipotecario cuando le diera confirmar no me encuentro con una sopresa como esta

Eso debe ser porque es el resumen anterior, no el más reciente, por ende no figura la nueva tasa del 43%.

Pues en el caso del resumen no sé cómo se hace porque siempre me dice:

«El monto a financiar no puede ser superior al disponible de su saldo financiable: 0.00»

Puede ser que para aplicar el Plan V «AL» resumen (en vez de a consumos) 1ro deba cerrar…?

Sip

Tiene sentido

Y aplica el mismo 43% al resumen al igual que a los consumos…?

Por lo que vimos en la leyenda de una que le cerró a un amigo, sí.

A reventar la tarjeta entonces (cierra hoy 30/04) xD

My Name is Inflation!

Ja ja ja

Hola chicos !Estara vigente para junio ?

No podemos asegurarlo

HOLA! yo no quiero ningun plan…me gusta pagar la tarjeta en su totalidad…el tema es que no me estan depositando a tiempo, y la tarjeta la tengo con debito automatico….me encajaron este sistema que yo no di mi consentimiento…que debo hacer? no me atienden de mi sucursual ni de casa central para consultarles…es BANCO NACION….alguno puede ayudarme o darme algun consejo? GRACIAS!

¿No podés hacer el pago de la tarjeta desde el home banking?

Hola, que tal, cuando voy a chequear mi resumen, se me agrego ese porcentaje de dinero por 9 cuotas, con el nombre de plan V TNA. Nunca lo pedí, lo confirmo el banco sin mi autorización. Cómo le doy de baja. Es posible? Gracias.

Hola!, consultalo con el banco

Hola buen dia ,que es mejor financiar los consumos o el resumen…y que cantidad de cuotas recomendables ej. $35000 de saldo.Muchas gracias

Hay que fijarse que intereses muestra. La cantidad de cuotas depende de uno

Hola! te hago una pregunta. No entiendo como te queda un 60% de intereses en dos años si tenes una tasa efectiva ANUAL de un 66% aproximado.. o sea.. es la mitad del costo efectivo anual que se supone que te dan (ya que el 43% es la TEA, que siempre es menos, lo que importa es el CFTEA)… no logro entenderlo

Hola, Nicolás,

Sumé el valor total de las cuotas incluyendo los intereses y el IVA y me dio $1,604.98 por cada $1,000.00.

Saludos

No me dan las cuentas. Si el interés en 24 meses es del 60.5% (en 2 años), estamos hablando de un interés real anual del 30.25% !! mucho menos del 43% que además es una tasa nominal, no real. Qué estoy haciendo mal ?? Alguien lo hizo y esos fueron los números ??