Hacer algo con los pesos que tenés disponibles a corto plazo

Argentina está teniendo una inflación muy fuerte, tal es así que, si uno conserva de un mes a otro una cantidad de pesos argentinos, puede encontrarse que con esos pesos compra un 7% menos de lo que compraba hace un mes.

A veces se dan situaciones en las que uno tiene los pesos para utilizarlos unos días después, pues bien. En este contexto de alta inflación puede ser buena idea hacer algo con esos pesos para generar un rendimiento.

El tradicional depósito a Plazo Fijo no es una opción, pues requiere inmovilizar el dinero al menos por 30 días.

Hay alternativas como Fondos de Inversión que permiten colocar el dinero online vía home banking o plataforma de inversiones online y retirarlo cuando uno quiere. Algunos permiten entrar y salir de manera inmediata, otros con plazo de 24, 48 o 72 horas.

Algo muy interesante, que viene de la mano las activas fintech cripto argentinas, es la posibilidad de generar rendimientos en pesos con tasas del 70% anual (TEA) (leer info sobre los posibles riesgos que detallamos más abajo).

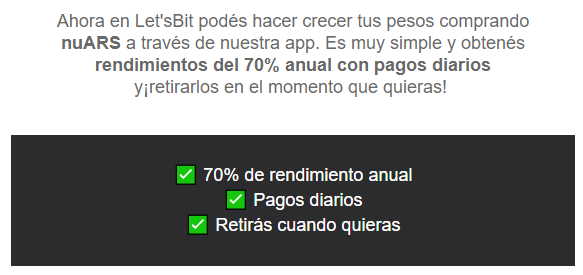

Esto se puede hacer de manera muy simple:

- Abrís una cuenta gratuita en algún buen exchange como Let’sBit

- Le enviás pesos a tu cuenta en el exchange con una simple transferencia bancaria que podés hacer online

- Dentro del exchange con esos pesos comprás el token NuArs, una stablecoin que busca mantener su valor entorno al peso argentino, como USDT busca mantener su valor en torno al dólar estadounidense

- Activás dentro del exchange la generación de rendimientos con NuArs y comenzás a generar rendimientos diarios

Riesgos de invertir en tokens como NuArs:

- Que el token pierda el peg, es decir que pase algo con el mecanismo que mantiene su valor en torno al peso y pase a valer menos

- Riesgos con el smart contract, el software que regula el funcionamiento del token puede llegar a tener alguna vulnerabilidad

- Riesgos asociados a la entidad centralizada que tiene nuestros fondos

Estos riesgos los citamos a efectos de ser claros, no con intención de desalentar, sino para que cada uno decida teniendo toda la info.

No sólo se pueden hacer este tipo de inversiones con los pesos, con stablecoins que siguen el valor del dólar estadounidense como USDT el gigante exchange Binance ofrece rendimientos del 8% para colocaciones de hasta USDT 1.000 y son flexibles, es decir, podés entrar y salir cuando querés:

Hay otras opciones, claro, pero listamos aquí algunas que se pueden hacer online, de manera sencilla y no requieren grandes conocimientos.

Como siempre, es buena idea consultar a contador/a de confianza sobre implicaciones impositivas de las inversiones que uno vaya a realizar.

Y vos, ¿qué hacés con los pesos cuando los tenés disponibles por plazos cortos?

Nota: Esta publicación puede contener links de afiliación por los cuales recibimos una retribución económica en caso de que realicen una compra o contratación, sin esto implicar un gasto extra para ustedes. Más información.

Descubre más desde Info Viajera

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Alguien abrio una caja de ahorro UVA? Puede explicar como funciona? es compatible con cajas comunes (es decir te permitente tener en el mismo banco una comun y una UVA?) Gracias.

Sin info

Hola

Si si podes tener las 2

Tienen costo de apertura y mantenimiento las UVA?

Si totalmente

Entra el sueldo y directo a FCI de liquidez, hasta los vencimientos de las trajetas, colegios y demas cosas.

Al menos así le vas peleando un poco a la inflación.

Compro usdt en BINANCE y gasto con la tarjeta de la misma institución. Lamentablemente en muchos posnet aún es rechazada, desconozco el motivo. A veces pasa como crédito y a veces débito.

Se debita al dólar mep casi (hoy lo hace a 289 por usdt)

Gracias, Gerardo, debería volver a probarla, hace poco la utilizamos y aquí contábamos: Probando la poco clara tarjeta Mastercard de Binance Argentina

Yo uso la cuenta remunerada de Naranja X, el rendimiento es un poco mejor que el que mencionan (está en 60%, un poquito más que Mercadolibre) pero no hay ningún riesgo y tiene acreditación diaria y disponibilidad inmediata. El máximo monto por cuenta por el cual paga es 200.000

Gracias por compartir, Victoria.

Efectivamente, hace un par de meses habilitamos NaranjaX y es asi como dice Victoria. Lo mejor es que la acreditación de rendimiento es diaria. No es para hacerse millonario pero al tener liquidez inmediata te permite alojar alli algunos pesos que no uses sin perder tanto valor…

Con respecto a Naranja X, en mi comentario anterior quise poner que el rendimiento es MENOR al que mencionan en el artículo, y el corrector hizo lo suyo y puso MEJOR. Igualmente a mí me resulta una opción sencilla y práctica.

Hola Victoria podrás explicarme? No entiendo cómo funciona el sistema con naranja.

Por acá otra interesada en saber como funciona Naranja X, hay algún post con info de esto? Muchas gracias.-

En nuestro querido país estamos muy acostumbrados a vivir con inflación. Con gobiernos de todo tipo y color. Siempre preocupados (algunos mas, otros menos) por el precio del dólar en todas sus variantes.

La semana pasada volvimos de las vacaciones en Mexico. Tengo familiares allá, argentinos que viven hace mas de 40 años. Y hablando del tema dolar me decía que él no recordaba subas notables del valor del mismo comparado con el peso mexicano. Por un momento pensé que exageraba un poco o tenía poca memoria 🙂 Pero al investigar un poco me encuentro con que vienen teniendo el mismo tipo de cambio desde 1954. Y que la inflación anual (ahora subiendo, como en otros países) es la misma que tenemos nosotros pero mensual. Llegué a la conclusión que se aburren mucho viviendo ahí 😛

Ja ja, ¡Qué lindo país que es México!, con sus problemas, claro.

En 2003 el peso mejicano estaba en 10×1.

Cuando vivia allá hacia fondo de inversion apenas cobrabamos ambos sueldos. Con un excel llevaba las cuentas y a medida que iban venciendo sacaba. En el caso de las tarjetas de cresdito pagaba minimo y el resto dos dias antes que cierre.

Ojo que las tarjetas te suelen cargar más interés que lo que podés ganar normalmente con FCI.

¿Por dónde andás ahora?

En mi caso la palabra es diversificar. Lo que necesito para algunos días para adelante van a FCI UALA, FCI MP, Inversión en NUARS y Cuenta remunerada en IOL. Por lo que veo voy a cambiar IOL por Naranja X. Pero la plata en cuatro lugares distintos para minimizar riesgo. Gano unos pesos menos pero mas tranquilo. Claro esta los FCI solo si lo tengo que tener disponible en mas de dos días que es lo que tarda en arrancar.

Buena idea la de poner los huevos en distintas canastas.

Aca igual, algunos NuARS, otros USDT, siempre un canuto verde que pierde menos. SUelen decir que el que no arriesga no gana, yo le agrego siempre «pero tampoco pierde», asi que asi vamos, a tranco de croto, lento pero seguro.

Hace unos dias, pasando por un kiosco de diarios, dos hombres con pinta de obreros charlaban, y uno dice «los pesos no sirven para nada, para gastarlos nomas»

Podés andar a tranco de croto pero siempre teniendo cuidado de que no te ensarten como churrasco de croto.????

¿Que ahgo con mis pesos? Pues compro Dolar, del color que sea y como se llame. No será nada sofisiticado y probablemente pierda algo de dinero… pero no sabes que TRANQUILIDAD que siento. Ah… cuando pinta el monto, lo mando a mi cuenta afuera y compro Bonos del Tesoro Americano. Hoy tenes rendimientos de 4,25 % anuales en dolares. NO será la «Guauu» inversión y no le ganará a la inflación de USA… pero, reitero, me dá TRANQUILIDAD. (conservador el tipo, no? jajaja)

jeje

Hacés lo correcto. Con paciencia verás pasar el tujes deteriorado de los más arriesgados????

Fondo Fima Premium del Galicia, y rescatar en el día para cubrir vencimientos.

🙂

Yo voy a lo simple plazo fijo del francés. Que sería lo de naranja x? Abrir una cuenta/pedir una tarjeta de ellos?

No lo hemos probado, pero sí.

Sueldo a fondo común de inversión y de ahí se va gastando o pasando a distintas billeteras en días de descuento, por ejemplo a cuenta DNI los días jueves, a Hipotecario los lunes y martes etc y así sumar pesos por devoluciones.

Ahorro, en verdes ( cuando se puede y queda algo para ahorrar ?) y por primera vez con una parte este mes abri un plazo fijo tradicional, veremos cómo va eso.

Bieen el uso de distintas herramientas y estrategias

Una vez que te haces la rutina es mas facil. Todo para ahorrar unos pesos y no pagar nada al 100%. Nafta con una tarjeta, super con otra, los servicios con la otra, y asi…

Utilizo FCI FIMA Premium y caución a x cantidad de días (1, 2, 3, 7, etc.) según los compromisos de pago que tenga en el calendario. Lo bueno de la caución es que tiene menor riesgo que el plazo fijo y rinde mas que un FCI (tasas en el orden del 65% promedio) Saludos!

Genial!

Gracias por compartir, Felix.

Practico lo que yo llamo «ingeniería económica». No pagar las cosas al 100% por ciento. Tarjetas crédito y débito, cuotas, calendario de días de descuentos en supermercados y perfumerías con tarjetas y/o billeteras de cuatro bancos: Patagonia, cuenta DNI, cuenta chat del Itau que es un golazo por los reintegros que tiene, cuenta BNA+ que vino con la previaje. Las promos de Mastercard. Cauciones a un día, todos los días. Prácticamente vivo de los reintegros. Eso sí, me lleva horas de planificación pero es la única forma de sobrevivir a este desastre económico que nos toca padecer. Todavía me faltan probar la Naranja X y la Personal Pay pero me parece que tienen algunos problemas, por éso no me animo. Tal vez alguien que las use me pueda confirmar.

Plazo fijo es lo que mas da. Pero para dinero mas líquido tipo caja chica y cuentas a pagar uso la app de Balanz que tiene miles de fondos de inversion con recupero en 24 o 48 hs, y tasas segun el riesgo que elijas.

Estoy familiarizada con las stablecoins y de hecho he invertido en cripto, pero despues de lo que (me) pasó con luna y el gigante de Terra, quien dice que nuAr no pueda perder el peg….

O cualquier otra cosa.

Al final le tengo menos miedo al corralito que a las nuevas stables.

hay bonos del Estado Nacional como el recientemente terminado PR15 que tienen una TIR que supera a la inflación, en mi caso que lo tuve desde Abril 2020 hasta el 4 de Octubre 2022 la rentabilidad fué del 270% en 31 meses habiendo reinvertido la renta

Cómo es el acceso, Cómo se hace?

Tenes que abrir una cuenta en un agente de bolsa (los bancos lo hacen pero cobran caro). Te recomendaria 2 , cocos cap (porque no esta cobrando comision, pero si unterfaz es horrible) y ppi (buena interfaz pero con comision, mucho menor que la de los bancos). Hoy el to23, con vencimiento en el 2023 tiene tir arriba del 100%, todo depende del plazo de cada uno y de las expectativas de inflacion

abrir una cuenta comitente en un banco es totalmente gratis, lo que si cobran, siendo una comisión espúrea, es la «custodia de títulos»,lo cual no tiene ningún justificativo. Después hay que evaluar la comisión transaccional de cada broker o banco.

Miru, necesitás una cuenta comitente, que se abre en 5 minutos en tu banco. Sino lo podés hacer con un broker como IOL (InvertirOnline) que no tiene comisión de mantenimiento.

Actualmente un bono con muy buen TIR es el PR13 que paga renta todos los meses. Los BONCER también andan bien en general. Le ganás a la inflación y bien con cualquiera de esos reinvirtiendo la renta.

Hola, me avisas si te resulta Naranja?

Me manejo con 3 cuentas, la del banco en un fci t+0, en un agente de bolsa en el que llevo un fci de 24hs (iam renta plus porque de mi analisis es el que mejor me cubre contra la inflacion) y otro en nuars que me permite usarlos con la tarjeta. Ademas de eso la empresa me permite adelantar 50% del sueldo, lo vengo haciendo hace 2 años todos los meses y va al fci de 24hs, para pelearle algo a la inflacion

Hola! Me manejo con distintos FCI por la alta liquidez, aunque pierda un poco. Reducir los consumos y gastos al mínimo.

Hola. Tengo una pregunta. Si quiero cancelar una reserva hecha en Booking con euros que tengo en una caja de ahorros en esa moneda. Es posible o me lo convierten a usd necesariamente? Saludos

Hola, Eugenia,

Deberían reembolsarle a la misma cuenta desde la que hiciste el pago.

Saludos

Siempre compro un mínimo de 100 DAI al mes y los dejo en el exchange, generando migajas. El resto al fondo fima y voy sacando a medida que necesito. Ojo que el rendimiento del 70% en NuArs contempla la reinversion de los intereses ganados y la tna real es más baja que mp y el fima. Gastos cotidianos se pagan con crédito y así pateó la inflación un poquito.

Satamente, ese 70% es con reinversión.

Adonde hemos llegado los argentinos, en lugar de gastar nuestras energías en ver como producir más y mejor tenemos que desgastar nuestro cerebro en ver como no perder nuestros ingresos por culpa de una inflación producida para mantener a una casta política corrupta.

Tal cual, leyendo el mundo crypto y las 50 billeteras virtuales, very difficult