Tarjetas, bancos, millas y puntos en Argentina (y lo nuevo: el cashback)

El tema de los beneficios para viajeros que ofrecen los bancos en Argentina está bastante revuelto, la ruptura entre el banco BBVA y el programa de pasajero frecuente LATAM Pass movió bastante el avispero, hay muchos viajeros enojados.

Hay diversos formatos en los programas de fidelización utilizados por los bancos, algunos que vienen de larga data y otros que han surgido más recientemente. No vendría mal hacer un repaso de los tipos de opciones a los que podemos acceder como clientes de servicios bancarios y viajeros hoy en día.

Millas de programas de aerolíneas por consumos con tarjeta

La vieja fórmula de obtener millas de un programa de pasajero frecuente por los consumos con tarjeta de crédito o débito ha demostrado tener una utilidad «variable» para los viajeros, desde al lado de la acumulación, generalmente se obtiene 1 milla por cada dólar consumido (o su equivalente en pesos), pero desde el lado de la utilización de las millas se dan las siguientes situaciones:

- los programas de pasajero frecuente suelen aumentar precio en millas de los canjes.

- los programas de pasajero frecuente suelen manejar a su antojo (y muchas veces en perjuicio de los socios) la disponibilidad de cupos para emitir pasajes canjeando millas, como lo hizo durante largo tiempo el programa Aerolíneas Plus.

- los programas de pasajero frecuente modifican las condiciones cuando de un momento a otro, por ejemplo agregando cargos de gestión por realizar canjes de millas por pasajes aéreos.

- los programas de pasajero frecuente pueden seguir haciendo estas cosas y otras más, ya que nadie los regula, ponen las condiciones que se les canta y las modifican cuando se les da la gana.

Hicimos una cuenta con bancos que otorgan millas del programa de pasajero frecuente Aerolíneas Plus y consumiendo AR$ 100.000 mensuales con tarjeta, se necesitan 5 años y 10 meses, ¡casi SEIS AÑOS! para lograr acumular las millas necesarias para un pasaje a Miami, siempre considerando que no vayan a cambiar la tabla de puntos y que pongan disponibilidad para poder realizar el canje. Por supuesto que esta relación puede ir variando de acuerdo a la inflación y la cotización del dólar en Argentina.

Este tipo de acuerdos entre bancos y aerolíneas pareciera ir tendiendo a desaparecer o al menos, a reformularse.

Puntos de un programa propio por consumos con tarjeta

Otro sistema que utilizan algunos bancos es el de tener un programa de fidelización propio en el que los clientes acumulan puntos (en lugar de millas) y luego pueden canjear esos puntos por determinados premios; suele haber un catálogo de premios, en donde aparecen cosas como una plancha, una tostadora, etc. y también suelen tener una opción para canjear puntos por pasajes aéreos o alojamiento, generalmente se trata de un acuerdo con alguna agencia de viajes como Despegar o Almundo.

Obviamente los valores de los canjes, los premios que ofrecen y las condiciones de acumulación, también las modifican cuando se les da la regalada gana.

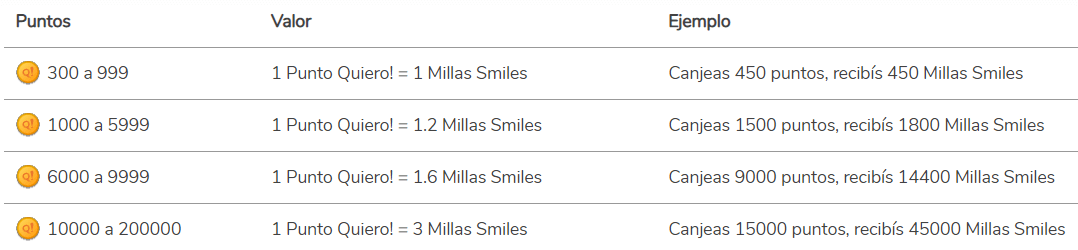

Un ejemplo de esto es Quiero! del banco Galicia, se acumula 1 punto por cada USD 3 (o equivalente en pesos) de consumo y para emitir un pasaje a Miami se requieren 12.000 puntos; consumiendo AR$ 100.000 de tarjeta por mes precisás 5 años y 3 meses para lograr un pasaje a Miami. Por supuesto que esta relación puede ir variando de acuerdo a la inflación y la cotización del dólar en Argentina.

Hubo movimientos en este sentido, el banco Santander tenía convenio con AAdvantage de American Airlines y pasó a un sistema propio y ayer el banco BBVA anunció el fin de su alianza con LATAM Pass y paso a un sistema propio.

Una mezcla de puntos de un programa propio con millas de aerolíneas por consumos con tarjeta

Los programa de puntos propios de los bancos suelen ofrecer la opción de canjear puntos por millas de un programa de pasajero frecuente, la relación no es la mejor (salvo alguna acción promocional), pero puede llegar a servir para un canje que uno tiene en vista, recordemos que los programas de pasajero frecuente de las aerolíneas cambian las condiciones como se les canta, no recomendaríamos considerar las millas acumuladas como un ahorro, pues el valor de ese ahorro puede variar de un momento a otro significativamente, por ejemplo, cuando aumentan el precio en millas de los canjes.

Por ejemplo, aquí vemos la relación del canje de puntos Quiero! del banco Galicia por millas del programa de pasajero frecuente Smiles Argentina:

Cashback – recibir dinero de vuelta por los consumos con tarjeta

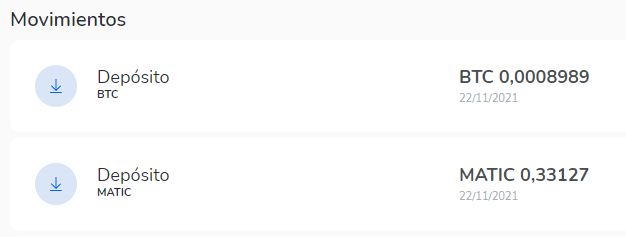

Recientemente han aparecido exchanges de criptomonedas argentinos que permiten solicitar una tarjeta Visa o Mastercard prepagada (no es de crédito, uno le va cargando saldo o consume saldo de una billetera virtual que tengamos) que ofrecen Cashback, es decir, una devolución parcial del dinero que consumimos; una de ellas que estamos probando devuelve el 3% de cada consumo, pero no lo devuelven en pesos sino que lo hace en criptomonedas.

Consumiendo AR$ 100.000 mensuales que consumimos obtenemos AR$ 3.000 de Cashback (reembolso). Además, al ser ese reembolso en criptomonedas tenemos la posibilidad latente de que aumenten su valor y esos AR$ 3.000 terminen siendo más dinero, también pueden bajar, digamos todo 🙂

Aquí un ejemplo de devoluciones en criptos por consumos chiquitos que hicimos, en este caso la devolución es en una cripto aleatoria, algunas en Bitcoin, otras en Ether, otras en DAI, otras en MATIC, etc.:

De esta manera, tenemos el dinero y lo gastamos en lo que queremos.

Sería interesante ver cuánto demoraríamos en pagarnos un pasaje a Miami con ese sistema si consumimos AR$ 100.000 mensuales, como calculamos en el caso de las millas o los puntos; pero entran aquí otras cosas en juego, variables que no conocemos como la cotización futura de los criptos que recibimos como reembolso. Spoiler: por las cuentas que hicimos, esta alternativa gana por afano.

Cuánto gastan ustedes con tarjeta por mes

Estamos haciendo una mini encuesta por Twitter para saber más o menos cuánto están consumiendo nuestros lectores con tarjeta:

Hablando de bancos, millas y tarjetas en Argentina 🏦💳🇦🇷

¿Más o menos cuánto gastás por mes con tarjetas de crédito / débito? 💳💰

(Sumando todas las tarjetas que usás)

— Info Viajera (@InfoViajera) November 24, 2021

Temas para tratar

Seguramente en breve haremos otro post entrando en detalle y comparando diferentes programas de fidelización.

Un tema que no tocamos es el de los beneficios de los acuerdos con las aerolíneas, como las categorías elite que permiten upgrade, ingreso a salas VIP, equipaje despachado sin cargo, etc.

Al pensar en las tarjetas con Cashback sobre las tradicionales de los bancos, hay que tener en cuenta los servicios que suelen ofrecer las bancarias, como los seguros, servicios de asistencia al viajero, acceso a salas VIP, etc.

En fin, es un tema que está revuelto y a río revuelto, ganancia de pescadores, tratemos de ser NOSOTROS los pescadores 😉

Suscribite al canal de YouTube para recibir avisos cuando subimos un nuevo video: youtube.com/InfoViajeraCom

Nota: Esta publicación puede contener links de afiliación por los cuales recibimos una retribución económica en caso de que realicen una compra o contratación, sin esto implicar un gasto extra para ustedes. Más información

Descubre más desde Info Viajera

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Excelente ese cashback.

Hoy, la mejor equivalencia del mercado entre consumos y millas, es la del Macro, permite juntar 1 punto Macro Premia cada AR$ 6 consumidos:

https://snipboard.io/ti8M3p.jpg

Habitualmente, se puede transferir puntos a millas AR Plus a una equivalencia de 18 puntos = 1 milla, pero en épocas promocionadas lo bajan a 9 puntos = 1 milla, por lo que se podría estar consiguiendo CADA MILLA AR PLUS A AR$ 54 (9 puntos x AR$ 6)

En otras palabras, con el consumo en pesos equivalente a 1 dólar, te estaría dando DOS MILLAS AR PLUS.

Bieen el Macro.

Igual, para pensar, las millas AR Plus que obtenemos quedan sujetas a lo que se le cante a AR en materia de cupos, valores de los canjes, poner cargos de gestión al emitir, etc.

Saludos, Adrián

Tal cual Jorge. Siempre a la deriva y el viento lo manda AR Plus.

No viene mal recordar esta brillante nota de Ale, el Viajero Serial, que nos recuerda quienes somos y porque hacemos lo que hacemos (yo la tengo entre mis mejores notas de cabecera):

https://elviajeroserial.com/de-milleros-y-cazadores-de-oportunidades/

Tal cual, Adrián, muy lindo post de Ale.

gracias por la info, pero el canje con ARPlus es pésimo. sujeto a un par de cupos que quiera dar la aerolinea después de que viajen todos sus empleados y politicos gratis. — AR plus, pésimo

Hay que estar atentos, siempre aparecen nuevos cupos

Por lo que calcule en Macro premia se necesitaria 3 años y medios de gastar 100000$ para llegar a 40000 millas que es lo que se necesita para un canje a Miami ( en clase promocional de Aerolineas y canjeando sin la promocion del 50%)

Sí, son buenos esos cálculos. Pero es claro que no se vuela con consumos, y nunca perdería oportunidades en otros bancos, por sacar una milla extra en el Macro.

Si no hay nada definido, al Macro. Si es algo con promo específica, a otro banco. Prefiero comprar las millas en Smiles

A la espera de alguna nueva oportunidad millera por acá. Yo puse hasta los anticipos de impuestos en la tarjeta para sumar millas !! La verdad que desde que se fue de argentina tampoco LATAM era tan tentadora, pero era el mejor programa que había para ir sumando para darse un gusto cada tanto. Debería aparecer pronto la novedad de LATAM pass con Mastercard y algun banco que tenga convenio con jet smart. Habrá que estar atentos. Que triste cómo se va viniendo abajo la calidad de vida en nuestro querido país !! Todo está relacionado con lo mismo. Las millas y puntos argentinos los devalúan al ritmo que pierde valor nuestra moneda.

En su momento fue una muy buena opción BBVA + LATAM Pass.

Era el mejor, para mi. Yo viaje en Business ida y vuelta a Miami gratis con los cupones, en premium economy en varios tramos con mis hijos, todo gratis. Eras Gold y tenías aunque sea esa posibilidad, vip latam en Ezeiza que es divino, embarque prioritario en internacionales. Hoy ya estoy resignado, la verdad la peor noticia del año, posta ojalá algún banco se asocie con otra línea aérea y de algo similar, pero nunca vi algo tan así para los Premiun World.

Tenían cosas piolas sin dudas

Voy a tratar de nunca más acumular millas, Con las que tengo no tengo alternativa están allí!!! Pero es cada vez más leonino lo que hacen los programas de millas, Antes de la pandemia ya lo había notado, ahora directamente me indigna

Están difícil

Hola buen día una pregunta se puede decir cuál es el exchange argentino que te devuelve 3% de cashback por consumo Me interesa saber por qué de los que ví ninguno pasa el 2% Gracias por tu respuesta

Hola, Pablo,

Es Buenbit.

Saludos

Hola Jlcota,

Cómo es lo del 3%? Era una oferta que ya no está más ?

Porque en la web de Buenbit veo que publicitan 2% de cashback con la tarjeta prepaga.

Gracias !

Dice eso en la web, pero hizo el 3% ?♂️

Buen dia.

Muy útil la información.

Podrías darme una guía para habría una caja ahorro el España.

Di ya lo hiciste donde lo encuentro..

Mil gracias

¿Vas a residir allí o no?

No voy a residir allí,pasar 3 meses,por año.

Tengo cuenta en Italia,pero mi lugar es España, sobretodo la costa este.

Se que escribiste algo,alguna vez…

Mil gracias…

Los felicito,nuevamente.

Fijate este post, Bruno: https://www.infoviajera.com/2021/05/abrir-una-cuenta-bancaria-en-espana-como-extranjero-a/

Saludos

Millones,gracias..

AR plus tengo millas para comprar varios pasajes, a miami o madrid, pero no me permite comprar mas de un pasaje en ls clase promocional. Y LATAM lo unico que tenia era su alianza con el BBVA, pero ahora NADA.

Esperemos que AR Plus se decida a poner cupos.

Buen resumen, chicos. En nuestro caso con BBVA y los puntos logramos un buen descuento en aéreos de cabotaje, y si a eso le sumás el Previaje está genial el combo. ;).

Ya voté en la encuesta, pero solo teniendo en cuenta mis consumos con mi extensión de la tarjeta (confieso que dudé si votar según lo gastado por ambos cónyuges o no, punto a tener en cuenta ya que varía mucho el resultado…). ¡Saludos!

Gracias, Lola, sí la encuesta se puede hacer mucho mejor, esa era sencillita que hicimos por Twitter que te brinda pocas opciones para ello.

Saludos

No te olvides de Amex, con los membership rewards que podes pasarlos a 6o 7 aerolíneas distintas… el canje no suele ser de lo mejor per hay promociones cada tanto…

Cierto, cuando hagamos el post que mencionamos abajo lo incluiremos. Entraría dentro de los programas de puntos propios.

Si, amex es piola en muchos casos

Por lo menos Amex no vence!!!

No es poco eso

si es verdad pero es mejor que por ejemplo Galicia Quiero por ejemplo.

Fijate Amex Rewards: 1 dollar = 1 punto reward , 1000 puntos reward = 700 millas Smiles

Galicia quiero: 3 dolares = 1 punto quiero , 1000 puntos reward = 1000 millas Smiles

Cuestion cada milla de Galicia cuesta USD 2.5 y cada milla de Amex cuesta USD 1.42

Se que tampoco es la gran cosa pero si uso la tarjeta por lo menos las uso con las que rindan mejor las millas.

Un dato ahora que Delta es dueña de parte de Latam esperaría a la restructuracion que van a hacer porque las millas de Delta no vencen y con Amex podes sumar en Delta tambien.

Buenas! Como andan? El tema de las tarjetas de cashback, es que si o si tenés que disponer del $$ para poder hacer la compra.

Quisiera agregar también, que en algunas provincias las tarjetas de crédito tienen el 1.2% de impuesto al sello (creo que sigue vigente, no?) y los seguros de vida, que en las tarjetas prepagas no. O sea que si en realidad reemplazás un consumo de $100.000 mensuales, es aún un poquito mas lo que podrías llegar a ahorrar y llegar a ese pasaje preciado mas rápido.

Muy ciertas ambas cosas, Santiago. Gracias por el aporte.

El tema del Cashback… ya es moneda corriente en la mayoría de los grandes bancos de USA. Como siempre acá estamos en el 4 mundo. Incluso AMEX con su programa Membership Rewards, tiene mas beneficios respecto al de Argentina.

Pues está llegando de la mano del mundo cripto.

Para mi… todavía el ‘mundo cripto’ es algo fronterizo… hasta que no esté aceptado por la mayoría de los países, será algo «gris». De hecho China lo prohibió, USA esta estudiando el tema para ver como lo regula. Hoy es una forma alternativa.

Está en evolución

Reflexión en voz alta: si tengo que precargar la tarjeta para poder usarla, y un FCI te da aprox un 30% anual, me devuelven un 3% pero en FCI obtendría un 2.5% mensual por esa plata y pagar al final del mes la tarjeta (mas los puntos que se puedan acumular, para retirar una tostadora, claro está).

Otra cosa que miré justo ayer, es que ninguna de estas alternativas te dice cuanto te cobra por retirar criptos…. te dicen que depende del trafico de la red, pero no hay nada orientattivo. Ustedes tienen idea si tengo BTC en alguna de estas tarjetas alternativas, y quiero mandarlas a un «exchange»? (no me aprendí los terminos aun), cuanto me cobran?

Gracias como siempre por las notas y por hacernos pensar en otras alternativas!!

Hola, María,

Uno de esos exchanges te está pagando 16-17% anual por tus criptos (DAI), ojo esto es 16-17% EN DOLARES, podés ir teniéndolo allí y vender de a poco cuando necesites, aunque hay que sacar la cuenta a ver cómo queda considerando todo (el spread, el interés y el cashback).

Uno de los exchanges permite salir por la red BSC que tiene comisiones bajísimas y no faltará mucho para que vayan incorporando Lightning, que permite retirar inmediatamente y prácticamente sin fees.

Saludos

lo de santander es un chiste de mal gusto, con AA era genial en un año que estuve ya tenia puntos para mas de medio viaje a miami. Despues de que lo sacaron, con un gasto superior a los 100mil/mes no sirven para nada los puntos, pero para nada.

🙁

otro comentario jlcota lo de Galicia son 12000 puntos por BOA sin valija y no hay casi fechas. Encontrás mucho por 15000-17000 y ese vuelo de BOA para las mismas fechas cuesta menos de 100mil pesos.

Si queres sacar por AA u otra se van a 20000 puntos o sea USD 60000 para juntarlos.

Bien señalado, Juan Pablo, no lo habíamos revisado recientemente.

Y encima de acuerdo a la época, hay que ver si te dejan entrar donde vayas con escala en tal o cual país. Nada, digo nomás

Posta

Desde el cierre de la tarjeta hasta el día del vencimiento tengo los pesos en un «money market», similar al de mercado pago, para generar un rendimiento sobre el total a pagar de la tarjeta por unos días.

Si me paso a Buenbit o Lemon necesitaría tener el efectivo ahí parado todo el tiempo, pero vi que Lemon (y creo que BB también), permiten tener tu liquidez en DAI generando interés al 13-15% APY.

Mi pregunta es, sacaron la cuenta after taxes si conviene dejar DAI generando interés y gastar de esos DAI en pesos?

Porque, seguro lo saben, tiene un costo la compra/venta de DAI, el nuevo 0.6% del impuesto al cheque, la ganancia del exchange con iva y todos los artefactos impositivos, y no se si termina siendo positivo al usuario.

Por otro lado ayer el banco virtual Brubank anunció una función para «patear» consumos con tarjeta de débito, de tal forma que podamos consolidar los consumos en 1 día específico en el mes. Lo que me parece excelente idea para ahorrarnos el impuesto al crédito y usar la tarjeta en lugares que no aceptan tarjeta de crédito.

Hola, Federico,

No hemos hecho aún la cuenta finita metiendo todos los ingredientes (el retorno, el spread, los impuestos, el cashback, etc)

Como contamos sobre el final, vamos a hacer nuevo post con cuentas finitas.

Saludos

disculpen que esta pregunta no tiene que ver con el tema de hoy .. estan abiertas las fronteras terrestres a Brasil??

Hoy no

Tengo guardados algunos puntos Quiero, espero que pronto vuelva la alianza con Aerolineas Argentinas o AVIOS (lo dudo mucho). Ustedes tienen algún dato de esto ?

AVIOS tal vez, AR lo veo casi imposible

Hola , consulta x el cashback de buenbit, si te lo hacen en tokens/criptos aleatorias, el dia que quieras usar ese dinero, tendrias q consumir gas a lo pavo? Quiero decir no es lo mismo si te devuelven todo en DAI que ternelo particionado en 100 tokens, ya que si queres los ARS/USD tendras q convertir cada uno de ellos y x cada transacción deberas pagar el gas (fee de trasnaccion), no?

Hola, Gus,

No, no, las podés vender dentro de la plataforma y sacar los pesos, eso no paga ningún fee.

Saludos

Ah genial, gracias x la data!

Ahora salió también la tarjeta visa de Lemon que da 2% de cash back solo en BTC. La de buenbit ya la estoy usando y es lo más! Cuando por fin logre irme de este país de $%@#$+ me saco la de crypto.com o alguna internacional. Nunca más la de crédito salvo algún plan en muchas cuotas Van a tener que aprender a competir los bancos tradicionales.

Andan bien las dos parece

Los cashback de lemon y buenbit del 2% (3% solo cuando hay promo) no tienen sentido en un país inflacionario como este ya que la inflacion es más del doble que el cashback por lo que estarías perdiendo un 2% mensual si pagas con débito en vez de pagar con credito. Siempre es preferible pagar con credito ya que el «cashback» de los bancos es con los programas de puntos o millas. Yo personalmente creo que el de macro es el más beneficioso por el canje promocional de millas que hacen 3 o 4 veces por año y sino el hipotecario buo black que suma por cada dólar 1,35 millas

Hasta que la inflacion baje, un cashback es beneficioso solo si te devuelven el 7 u 8 % (4 de inflación más un 3 o 4 para competir con las millas).

Pero el cashback es en cripto, o sea dólares. Mejor que eso no existe. No eniendo el análisis

Perderías el 2% mensual si conseguís una inversión que te de disponibilidad del dinero cuando lo necesites y que sea con una rentabilidad del 4% y falta restar el 1,2% de impuesto a sellos que cobran en varias provincias (incluida CABA) por consumos en TC.

La cuenta finita de lo que representan las millas, por ejemplo, para conseguir 40.000 millas AR con el packete Buho Black, deberías consumir U$S 29.630 (a día de hoy, un aproximado de $ 3.140.780 contemplando el dólar a $ 106 ya que las millas suman al dólar oficial), lo que equivale a un cashback de U$S 592,60 (al 2%). Creo que conseguir un pasaje pago a Miami por casi U$S 600 puede llegar a costar la misma dedicación de búsqueda que uno de promo en AR.

Por supuesto que hay varias cosas más para evaluar respecto a una u otra opción, pero siendo que no genera costo de mantenimiento, lo de Buenbit en esta caso y las demás que ofrezcan reintegros sobre todos los consumos, pareciera ser una excelente opción para ahorros viajeros.

Hola!! parece que Uala empieza a sumar millas American Airlines

Sale post en 3,2,1 ….