¿Y cuando te jubiles?

En la etapa activa de la vida uno cuenta con recursos económicos para viajar, producto de su trabajo o bien de alguna otra manera, pero cuando uno se jubila la cosa puede ser bastante diferente.

Por una parte, uno tiene más tiempo libre, libertad para viajar en temporada baja o para aprovechar cuando aparecen oportunidades muy convenientes, ya que no tiene que coordinar vacaciones ni licencias con su empleador, abrir el negocio o cumplir con las responsabilidades de su profesión como cuando estaba en actividad; pero, y este pero en algunos casos es un PERO gigante, muchos se enfrentan al desafío de los recursos, el dinero, el vil metal.

En nuestro país, Argentina, la jubilación mínima es muy muy baja, de aproximadamente USD 130, casi que no comprás una entrada a Disney con eso. Y son millones las personas que cobrarán la jubilación mínima: autónomos, comerciantes, pequeños emprendedores, etc.

Entonces, la pregunta para vos que te gusta andar recorriendo el mundo, es: cuando te jubiles, ¿cómo pensás hacer con el dinero?

Muchas personas ya están armándose su propia «jubilación», sabiendo que lo que recibirán por parte del Estado sólo les alcanzará para algunos gastos chicos, y para ello recurren a diferentes estrategias.

Veamos algunos ejemplos. Supongamos que alguien se está armando su propio plan de jubilación desde hace 5 años y destina USD 100 mensuales para ahorrarlos/invertirlos con ese fin, analicemos 3 alternativas y veamos qué resultado estaría teniendo hasta ahora con cada una. En nuestra simulación abarcamos de octubre/2016 a octubre/2021, son 61 meses:

- 1) Comprar USD 100 mensuales y guardarlos «bajo el colchón»:

- La persona tendría acumulados USD 6.100

- Hay que considerar que el dólar estadounidense también se devalúa, pierde poder de compra con el correr de los años.

- 2) Comprar USD 100 mensuales del índice S&P 500 (las 500 empresas que cotizan en bolsa más destacadas e influyentes de Estados Unidos) a través de alguna plataforma de inversiones

- Si realizó compras de USD 100 a lo largo de los 61 meses antes mencionados, tendría en este momento el equivalente a USD 9,622

- Ojo, si el índice S&P 500 baja, podría a llegar a tener incluso menos de lo que puso mes a mes

- De todos modos, las pérdidas o las ganancias recién se producen cuando uno vende ese activo en el que ha invertido

- 3) Comprar USD 100 mensuales en la criptomoneda Bitcoin:

- Si compró USD 100 a lo largo de los 61 meses antes mencionados, tendría 1.44048892 Bitcoin, casi un Bitcoin y medio, lo que en este momento equivale a unos USD 88.000, un 1.340% más respecto de la opción de guardar los dólares bajo el colchón

- Ojo, hay que estar dispuestos a tolerar la volatilidad de Bitcoin, en ese período se dieron varias caídas fuertes, como recientemente que pasó de cotizar a USD 65.000 a USD 29.000 en un abrir y cerrar de ojos ?

- Al igual que con las acciones, las pérdidas o las ganancias recién se producen cuando uno vende ese activo en el que ha invertido

Como verán, la opción ganadora viene siendo Bitcoin: tendrías 13 veces más dinero si con los USD 100 mensuales compraste Bitcoin mes a mes en lugar de haberlos puesto bajo el colchón.

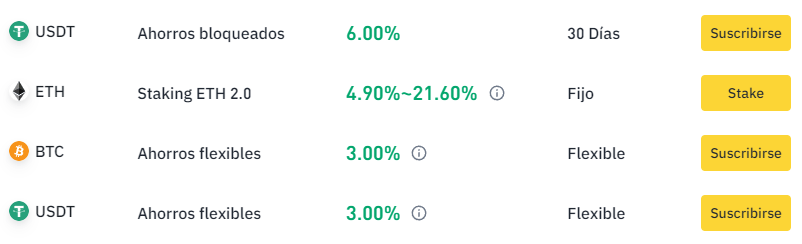

Hoy en día se puede comprar Bitcoin súper fácil, haciendo todo legal y online, transfiriendo dinero desde tu banco a algún buen exchange como Let’sBit (los exchanges actúan como una especie de casa de cambio digital en donde podés intercambiar tus pesos o dólares por criptomonedas y viceversa).

En realidad hay muchas maneras de comprar y vender criptomonedas, en este otro artículo detallábamos 4 de ellas, quizás las más utilizadas:

Introducción a Bitcoin y a las criptomonedas (con links, ejemplos y tips)

También se puede ir haciendo otras cosas con las criptomonedas para ir ganando dinero, por ejemplo el arbitraje, que es simplemente comprar barato y vender más caro, algunas plataformas facilitan estas operaciones entre personas y aportan una capa de seguridad para reducir el riesgo de fraudes, como por ejemplo la plataforma internacional Paxful.

En este video les mostrábamos cómo se realiza una operación P2P:

Otra cosas que pueden hacer con las criptos, si están dispuestos a correr más riesgos y sabiendo que hay una gran posibilidad de perder dinero si sale mal, es trading, aquí hablábamos sobre el tema:

Inversiones: me puse a jugar con algo que no entendía y perdí estrepitosamente (U$S 27 por minuto)

Los criptoactivos también se pueden depositar para obtener un interés, una de las plataformas que permite eso es el gigante exchange Binance. Pero es importante que tengas presente que, cuando tus criptoactivos están depositados en una plataforma, son ellos los que tienen el control de los mismos y no vos; si la plataforma desaparece, el gobierno le impide operar o lo que sea, corrés el riesgo de no poder disponer de tus criptos, algo que se suele resumir con la frase «Not your keys, not your coins«.

Bueno, hay montones de otras alternativas e incluso combinaciones de ellas, pero para ilustrar el tema creo que las tres que mencionamos son suficientes.

El concepto es que mucha gente no confía en que el Estado pueda brindarle un haber jubilatorio acorde al nivel de gastos que planea tener cuando se retire y por ello realiza distintas acciones en forma privada para poder contar con recursos económicos que le permitan disfrutar de la etapa pasiva con tranquilidad, dándose gustitos y viajando todo lo que se pueda 🙂

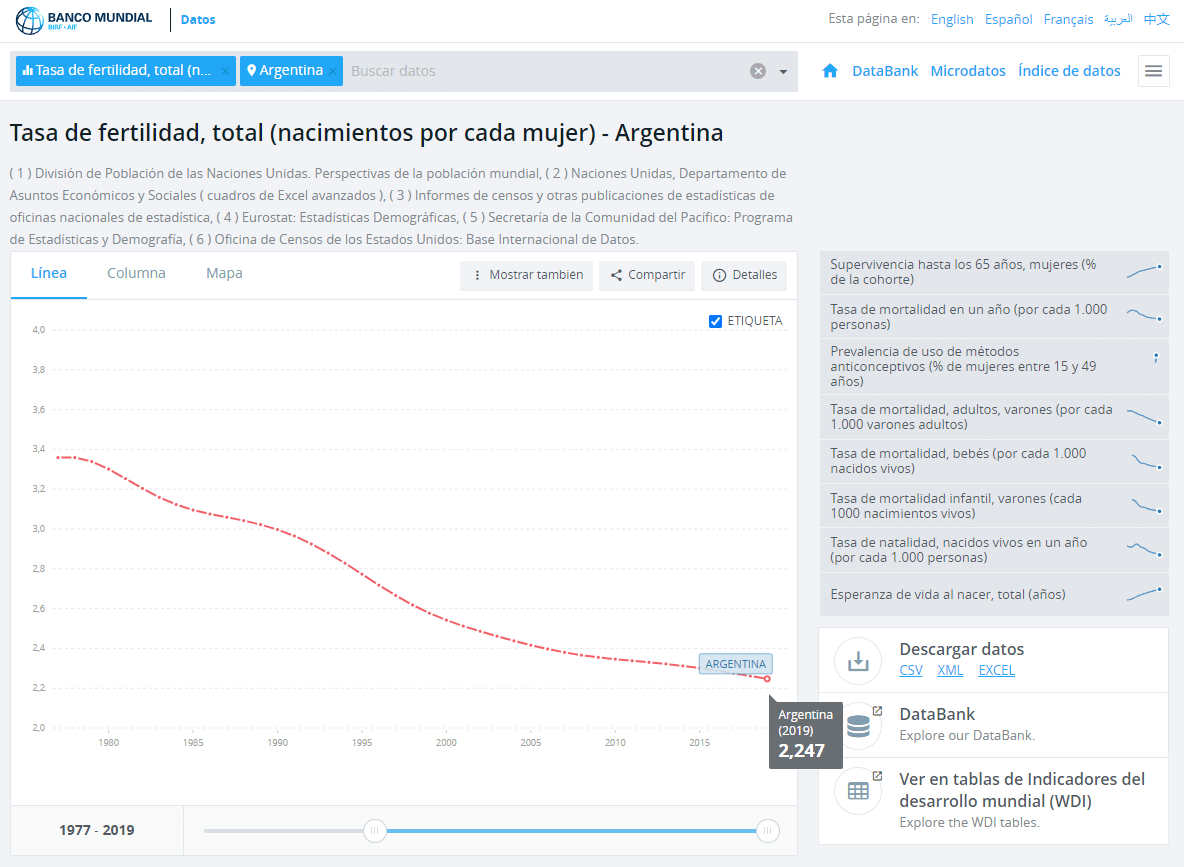

En el caso de Argentina, si miramos algunos números relativos a la evolución de la población, las expectativas sobre los haberes jubilatorios no parecen de lo más esperanzadoras, aquí vemos:

- Tasa de fertilidad decayendo: la gente tiene cada vez menos hijos, o sea, menos futuros trabajadores activos que sostengan el sistema jubilatorio con sus aportes

- Expectativa de vida creciendo: más jubilados a los que habrá que pagarle sus haberes

Por si a alguien le resulta de interés, aquí les dejo el detalle de las cuentas que hice y cuyos resultados menciono más arriba, sobre el final ven el resultado que se hubiera obtenido ahorrando/invirtiendo USD 100 por mes desde octubre/2016 (5 años atrás):

| Mes | En dólares «bajo el colchón» | En índice S&P 500 | En Bitcoin |

| octubre/2016 | 100 | 0.04700 | 0.14312294 |

| noviembre/2016 | 100 | 0.04550 | 0.13468013 |

| diciembre/2016 | 100 | 0.04470 | 0.10379905 |

| enero/2017 | 100 | 0.04390 | 0.10357328 |

| febrero/2017 | 100 | 0.04230 | 0.08408307 |

| marzo/2017 | 100 | 0.04230 | 0.09266982 |

| abril/2017 | 100 | 0.04190 | 0.07396997 |

| mayo/2017 | 100 | 0.04150 | 0.04341597 |

| junio/2017 | 100 | 0.04130 | 0.04031283 |

| julio/2017 | 100 | 0.04050 | 0.03468248 |

| agosto/2017 | 100 | 0.04050 | 0.02111888 |

| septiembre/2017 | 100 | 0.03970 | 0.02293262 |

| octubre/2017 | 100 | 0.03880 | 0.01550099 |

| noviembre/2017 | 100 | 0.03780 | 0.01005348 |

| diciembre/2017 | 100 | 0.03740 | 0.00722001 |

| enero/2018 | 100 | 0.03540 | 0.00974146 |

| febrero/2018 | 100 | 0.03680 | 0.00967689 |

| marzo/2018 | 100 | 0.03790 | 0.01441296 |

| abril/2018 | 100 | 0.03780 | 0.01081654 |

| mayo/2018 | 100 | 0.03700 | 0.01332871 |

| junio/2018 | 100 | 0.03680 | 0.01562769 |

| julio/2018 | 100 | 0.03550 | 0.01293761 |

| agosto/2018 | 100 | 0.03450 | 0.01421707 |

| septiembre/2018 | 100 | 0.03430 | 0.01507114 |

| octubre/2018 | 100 | 0.03690 | 0.01570870 |

| noviembre/2018 | 100 | 0.03620 | 0.02475431 |

| diciembre/2018 | 100 | 0.03990 | 0.02695854 |

| enero/2019 | 100 | 0.03700 | 0.02909345 |

| febrero/2019 | 100 | 0.03590 | 0.02620133 |

| marzo/2019 | 100 | 0.03530 | 0.02437657 |

| abril/2019 | 100 | 0.03390 | 0.01879417 |

| mayo/2019 | 100 | 0.03630 | 0.01168456 |

| junio/2019 | 100 | 0.03400 | 0.00924334 |

| julio/2019 | 100 | 0.03360 | 0.00991867 |

| agosto/2019 | 100 | 0.03420 | 0.01042275 |

| septiembre/2019 | 100 | 0.03360 | 0.01207103 |

| octubre/2019 | 100 | 0.03290 | 0.01092586 |

| noviembre/2019 | 100 | 0.03180 | 0.01325100 |

| diciembre/2019 | 100 | 0.03100 | 0.01389584 |

| enero/2020 | 100 | 0.03100 | 0.01069622 |

| febrero/2020 | 100 | 0.03380 | 0.01170453 |

| marzo/2020 | 100 | 0.03870 | 0.01559454 |

| abril/2020 | 100 | 0.03430 | 0.01158883 |

| mayo/2020 | 100 | 0.03280 | 0.01057664 |

| junio/2020 | 100 | 0.03230 | 0.01094643 |

| julio/2020 | 100 | 0.03060 | 0.00882348 |

| agosto/2020 | 100 | 0.02860 | 0.00858797 |

| septiembre/2020 | 100 | 0.02970 | 0.00927980 |

| octubre/2020 | 100 | 0.03060 | 0.00724779 |

| noviembre/2020 | 100 | 0.02760 | 0.00507663 |

| diciembre/2020 | 100 | 0.02660 | 0.00345430 |

| enero/2021 | 100 | 0.02690 | 0.00302041 |

| febrero/2021 | 100 | 0.02620 | 0.00221415 |

| marzo/2021 | 100 | 0.02520 | 0.00170173 |

| abril/2021 | 100 | 0.02390 | 0.00173249 |

| mayo/2021 | 100 | 0.02380 | 0.00268107 |

| junio/2021 | 100 | 0.02330 | 0.00285495 |

| julio/2021 | 100 | 0.02280 | 0.00240652 |

| agosto/2021 | 100 | 0.02210 | 0.00212177 |

| septiembre/2021 | 100 | 0.02320 | 0.00228189 |

| octubre/2021 | 100 | 0.02170 | 0.00163107 |

| Total acumualdo | 6,100 | 2.08930 | 1.44048892 |

| Valor unitario actual en U$S | 1 | 4605.38 | 61,500 |

| Valor actual | 6,100 | 9,622 | 88,590 |

Algunos comentarios y advertencias:

- Los rendimientos pasados no aseguran rendimientos futuros.

- Sugerimos consultar a su contador/a de confianza para que los asesoren acerca de las posibles implicancias impositivas de las distintas opciones que mencionamos aquí. Y si no lo vas a consultar, al menos contale, mirá que después no puede hacer milagros.

- Nada de lo aquí expresado es recomendación de inversión.

Volvemos a la pregunta que planteamos en el desarrollo del post:

¿Vos estás haciendo algo por tu futura jubilación?

Otros post de interés:

- Y vos que podés viajar todos los años, ¿cómo hiciste la guita?

- Visas para jubilados: Emigrar para dejar de trabajar

¡Gracias a Paxful por apoyar la divulgación de contenidos sobre criptomonedas en español!

Descubre más desde Info Viajera

Suscríbete y recibe las últimas entradas en tu correo electrónico.

La jubilación en Argentina no existe, por esa razón estoy dedicando un 20% de mí sueldo todos los meses que es un esfuerzo enorme, a un fondo de retiro privado en dólares, vengo ahorrando desde que el dólar estaba 8 pesos en 2014. Imagínate lo que subió esa inversión. Y lo que rinde en dólares también por la rentabilidad anual de esos fondos. Lo llevo con Zurich.

Está bueno ir previendo el tema.

No es mala idea pensar en poner los huevos en distintas canastas, no quiero ser pájaro de mal agüero, pero imaginate si «pasa algo» con Zurich o con ese fondo…

Saludos

Hay gente que tenia esto y con la salida del 1 a 1 se lo pesificaron. Cuando te lo tengan que dar te lo van a dar a 105 o 199?

Hacés bien en comentar, hay que pensar en diferentes escenarios catastróficos y diversificar para reducir el riesgo.

Pero averigua…. hay dos o tres aseguradoras QUE RESPETARON EL CONTRATO y no pesificaron.

Yo tengo algo similar con la misma empresa, en teoría al ser internacional no rigen las mismas obligaciones que las aseguradoras nacionales y en 2001 no pesificaron. En cuanto al tipo de cambio, es hacer futurología, por lo pronto se dolariza a valor oficial sin impuestos

Efectivamente,es el mejor resguardo en este pais (por ahora y mientras no pesifiquen) mi caso es que hace 30 años junto a un grupo de colegas, creamos un fondo y contratamos un seguro de retiro en dolares, en aquella epoca costaba dejar todos los meses un 4 % de nuestros ingresos, pero……. llego la hora de jubilarme y me encontre con un «bello capital» que se convirtió en una renta vitalicia (en dolares) con la cual no la paso mal, la empresa elegida fue Nacional y del Interior, una de las mejores por su excelente conducta sostenida en materia de inversiones y manejo del negocio. Se trata del «Grupo La Segunda», y si, esta Renta Vitalicia me da margen para ahorrar y poder viajar anualmente (sin pandemia de por medio…) lo recontra aconsejo… duele al principio pero se disfruta plenamente en la etapa PASIVA PERO ACTIVA !!!

Mucho cuidado, en el 2008 habia gente que tenia medio millon de dolares en su cuenta de afjp, un dia el gobierno dijo que eran una estafa, y en lugar de regular algunas cosas negativas (como las altas comisiones, las quitas, etc), en tiempo record sacaron una ley para expropiarlas y darte una minima del anses.

AL reves yo cuando me jubile tuvo mas tiempo para viajar. A poste al ladrillo y ahora despues de pagar la tarjeta que siempre tiene cuoterio de viaje (emiti europa desde San Pablo y ahora compre hoteles en 12 cuotas sin intereses reembolsables) compro un poquito de bitcoin y bonos

Bieen, has ido aplicando una linda mezcla de opciones, nos alegra saber que te ha dado buenos frutos.

Con mi marido siempre decíamos, hay que salir ahora que nos bancamos las escalas y dormir torcidos en el avión. Argentina la recorreremos con los jubilados. Pero, pandemia y devaluación, hoy nos sentimos jubilados del turismo internacional. Y para los botines aún falta un trecho largo.

No obstante el turismo local no se queda atrás al desafiar presupuestos, para eso escapamos al ahorro en pesos y además, invertimos en la bolsa a largo plazo.

Nadie puede predecir el futuro, pero si podemos predecir que la jubilacón va a ser escasa

A seguir ahorrando para ese futuro

Mi viejo hace 40 años siempre me dijo “La jubilación hacetela vosss!! Porque del gobierno no esperes nada. Un visionario. Seguí su consejo y desde el primer día q comencé a trabajar, siempre pensé en mi retiro. Trabaje en función de eso, y hoy a mis 56 les puedo decir q ya tengo me retiro bastante organizado. Es más, pude después de los 45 bajar mi ritmo laboral y viajar bastante. Hay q tener un plan, el país no ayuda, pero UNO la tiene q tener clara. A veces escucho gente q se queja con razón, pero ya sabia q si estudiaba magisterio no iba a tener una jubilación muy digna. Por eso a los jóvenes siempre les digo q sigan carreras q les permitan vivir y retirarse dignamente, la vocación es importante pero no lo es todo, o hay q acostumbrarse a q ciertas cosas jamás las a podrán hacer !!

¡Qué grande el viejo!

Los docentes en relación a otras profesiones estamos un poco mejor en cuanto a las jubilaciones….. 82 % movil . Por lo menos me aseguro casi lo mismo que cobro en actividad. Me falta unos años todavia ( aunque ya me encuentro en la cuenta regresiva jajaj). Mi objetivo seguir todos los blogs de viajeros y comprar ofertas para viajar! Hace años que lo mio es enero o julio….bien caro!

Un cambio radical con otras fechas

Vivir siempre en primavera/verano, se podra?

jeje, si te gusta el calor…

Sí, cambiando de hemisferio una o dos veces al año.

Hace unos 2 años nos anotamos con mi vieja y cada uno suscribió un seguro de retiro, por suerte estoy en el rango de los 30 así que tengo margen para seguir juntando y estoy considerando sumar el seguro mixto de vida, en el caso que llegue vivo a la edad de retiro voy a tener 1 o 2 fondos disponibles para llevarme como complemento a la jubilación.

Y para los que inviertan no se olviden algo que nos decía el profe de finanzas de la facu: a mayor riesgo mayor rentabilidad y la inversa es igual de valida

Bieen.

Ojo, tampoco olvidar lo importante de diversificar un poco, si algo falla hay que tener un plan B.

Saludos, Lucho

Vamos al dicho popular: no poner todos los huevos en una misma canasta (no tan financiero / técnico) pero fácil de recordar jeje

🙂

Si tenes tus disposit y celu hackeados (pegasus) es imposible operar criptos, no?

Hola, Laura,

Aquí un artículo de Ledger (fabricante de hardware wallets) sobre el tema: https://www.ledger.com/blog/pegasus-spyware-is-your-crypto-safe

Saludos

Gracias!

Pero ese art muestra q hacer cuando ya tenes cryptos. El probl es empezar a comprarlas, abrir la cuenta en banco, etc. Es imposible si estas bajo pegasus

Si tenés la sospecha de estar hackeada la mejor sería descargar un wallet desde otro dispositivo, usar alguna como Muun que agrega un criterio extra de seguridad.

Es un tema que me preocupa, mi jubilaciòn (al dia de hoy) al oficial serian cerca de 900/1000 dolares. Quiero emigrar cuando me llegue el turno. Sè que no es suficiente, pero espero que mi hijo se instale en España (el otro se fue a Dinamarca), entonces le ofrecì cocinarle y cuidarle el gato por 500 euros.Se ve viable??

Todo puede ser. El tema es cuando al oficial, pasan cosas como los impuestos que tenemos ahora y baja considerablemente

Hola Marcela croe que si te vas del pais la jubilacion te la toman al dolar transferencia(100 pesos)

si hay algo que viene super bien desde hace años y en el 2021 ha crecido un 45% en Dólares es MSFT, la acción de MICROSOFT. Actualmente la empresa con el marketcap mas grande del mundo, la ha vuelto a dejar atrás a Apple.

Mantengo y agrego acciones y CEDEARs de Microsoft desde hace 10 años y realmente es para irse construyendo el retiro

Excelente, Tincho.

Acordate siempre de diversificar, por si acaso.

Hola jlcota,

muy bueno tu comentario, tengo y mantengo otras acciones aparte de MSFT y otros activos como bonos.

Otra gran virtud de Microsoft es que paga dividendos y van creciendo en el tiempo, es decir son incrementales.

Este link muestra la rentabilidad de MSFT en los últimos 10 años, tanto reinviertiendo los dividendos en MSFT como sin reinvertirlos:

https://www.stocksplithistory.com/microsoft/

en cualquier caso es muy buena y sobre todo es consistente con el paso de los años.

Muy bueno, Tincho.

Se siente muy bien cuando uno cobra dividendos, nos pasó hace un tiempo con unos CEDEARs de Apple.

Yyy…si los chicos toman vuelo(todos con ciudadanía italiana hace mucho y próximos a votar) podría ser. Entre jubilación…alquileres y la ilusión de una prop. En el viejo mundo. Lo único que necesito es un cambio en el mercado inmobiliario aquí para ni tener que laburar allá.

Será interesante ver qué pasa acá con el mercado inmobiliario…

La Jubilación si acá no existe en Europa menos…ni lo piensan pagan seguro para la edad jubilatoria…igual el mundo esta cambiando a pasos agigantados …en España me dicen ..si compras una casa te compras un pasivo…Lo que pasa que una cosa es viajar y otra es vivir..Los rumanos ya casi no quedan en España.. volvieron a Rumanía..ese trabajo hoy lo hacen los latinoamericanos…No ves casi ningún brasileño, salvo expatriados x empresas…que cuentan los días para volver….Porque será?..Scussi..hay que vivirla …

En le post no se plantea ir a jubilarsre a España, Luis.

Pero veo en algunos..mucho desmedro al País.. Duele..no importa el gobierno que están de paso, muchos para empeorar, ..el de hoy no es el único caso….Tengo gente en Europa y son tan críticos como nosotros ….Italia a pesar de la inmigración.. antes de Covid perdió 1millon de habitantes….

Pase Rodrigazo..plan Bonex….GOBIERNOS de todo tipo y me desarrollé y pague CERO para ser profesional universitario en el país siendo clase baja.

Idem mis hijos en Ingeniería..

El que no quiere no puede..cobro la máxima de jubilación…pues Aporté..40 años..si cobras la mínima.. muchos no aportaron o lo hiciste como monotrubitista para pagar menos sin asegurar tu vejez..Puntos de vista..hagamos 100 a 300 km de CABA..y las cosas se ven distinta..Things..

.y gracias x el espacio

BONOS de la deuda..que refinació Sarasa..están en el subsuelo..AL30..AL29..AL41…venían de los PARA.(los que Bossio del Anses regalo a 145..y antes de la refunanciacion estaban a 6500…Boden que eran en dolares y ya dieron todo y además ahora este los refinanció…ganas 2 veces..solo falta que sople un viento contrario a Sarasa

Así es Roberto..y no debes ser financista…sino haber vivido y conocer algo de lo que tenes al alcance de la mano y no necesitas irte…

Cada vez más cerca de jubilarme, cada vez más preocupada, la jubilación será menos de la mitad de mi sueldo… ya podría jubilarme, pero lo haré a los 65. Bonos, fci, ladrillos este año empece con las crypto, pero hace unos años que venía ahorrando en millas es original? Si había ofertas de aerolíneas o latam, compraba para tener millas xa viajar, pero fue una pésima inversión!! Los canjes promo de aerolíneas casi desaparecieron y latam aumento los valores!!!

Las millas son muy variables y de fácil devaluación.

Jlcota, te sigo de hace mucho. Me encanta, aprendo y disfruto mucho de tu blog de viajes. Y seguiré fiel 😉

También noto que desde hace un tiempo la presencia del tema criptomoneda se va filtrando en casi todos los artículos de viajes, con inclusive varias notas exclusivas sobre algún aspecto de los procesos.

Claramente es muy positivo el tema y tus aportes y explicaciones aportan valor a quien le interesa el tema.

No pensaste en abrir un blog exclusivo del ecosistema cripto? , independiente del de viajes. En mi humilde opinión creo que podría irte tan bien como con el de viajes y como usuario nos permitiría segmentar mejor nuestros intereses, suscribiendo al blog que más coincida con nuestras expectativas de contenido.

Espero no tomes a mal el comentario. La intención es positiva.

Un abrazo y gracias por todo lo que compartís. Rodo.

Hola, Rodo,

Te agradezco mucho tu comentario, está muy bien planteado.

Nuestro enfoque es que cripto es un tema relacionado al dinero y la posibilidad de disponer del mismo, lo incluimos dentro de la categoría «bancos, dinero, etc.» y sobre eso hablamos desde los inicios (bancos, tarjetas, dólar, impuestos relacionados a las operaciones con moneda extranjera, etc.).

Te envío un saludo cordial

La jubilación es un curro del estado. Uno debería poder elegir NO aportar y ser responsable de su propio futuro. Libertad. En mi caso, no me pienso jubilar y trabajaré hasta el último minuto de mi vida, tal cuál hicieron mis antepasados. Juro que no me gusta nada estar obligado a aportar el 11% al estado para la jubilación. ¿Por qué?. Yo pienso laburar siempre. Y tengo mis inversiones. Si el día de mañana estoy tirado en una isla paradisiaca sin hacer nada, va a ser producto de mis esfuerzos y no de la basura del estado. Y esto va mas allá de Argentina. Uno debería poder elegir administrar su vida con total libertad.

Yendo al tema. La clave es diversificar. Un poquito en Bitcoin. Otro poquito en DAI «a plazo fijo» (con el riesgo conocido «not your keys, not your coins»). Algún inmueble no puede faltar.

Tengo un Fondo de Jubilacion privada en Chile (AFP ) ,con solo 4 años de aportes ,porque despues me vine a vivir a Argentina , logré juntar un capital que se va trabajando , y me informan constantemente el comportamiento de mis fondos . En pandemia el gobierno de Chile , ordeno a las administradoreas de pensiones ,retirar el 10% de los fondos ,son 3 retiros los permitidos ,en mi caso me ayudó un montón ,porque trabajo en forma independiente en turismo para extranjeros y tb.nacionales .La idea es viajar pronto y hacer el 3er retiro e invertirlo.Acá lamentablemente, no funcionaron las AFJP, se robaron los fondos y el estado estaba ávido por recuperar esa caja.